作者:芯榜-岳权利

芯原股份近两周股价表现优秀,从3月16日69.7元/股,狂飙到4月4日的110.8元/股,涨幅高达58.9%。当前市值高达552.4亿元。股价的上涨主要和chiplet概念有重大关系。

图:芯原股份股价走势

图:chiplet指数走势图

如图所示,芯原股份股价从3月16日起和chiplet指数出现共振,二者携手上涨。

chiplet简单来说就是异构芯片,一个芯片有不同的多个核心。

异构芯片和多核芯片不同之处在于异构芯片不光是核心不一样,设计架构也不一样,也就是说在功能性上未来可能实现全覆盖,单一芯片能够拥有复杂多样的性能。是未来芯片发展的重要方向,所以异构芯片才会如此受到行业重视。

chiplet技术能够有效延续摩尔定律。目前来看,异构芯片其实还未能够真正地实现产业规模的放量,接下来随着产能瓶颈的突破,良率会得到显著提升,价格就会降下来。异构芯片虽然是能够大幅提升芯片的性能,但是在产能的规模和良率大幅提升之前,它暂时其实没办法和同构芯片形成竞争的。

现在市场的主流出货还是此前的同构芯片,异构芯片未来要想实现突破,发展的重点主要是两个方面:一个是产业链上游的IP和EDA,芯原股份是本土IP企业龙头;另外一个重点就是封装测试。

这一轮概念的炒作主要集中在上游的IP库。除此之外,近日芯原股份发布2022年年报,成功摘U和业绩超过预期也是股价上涨的持久动力。

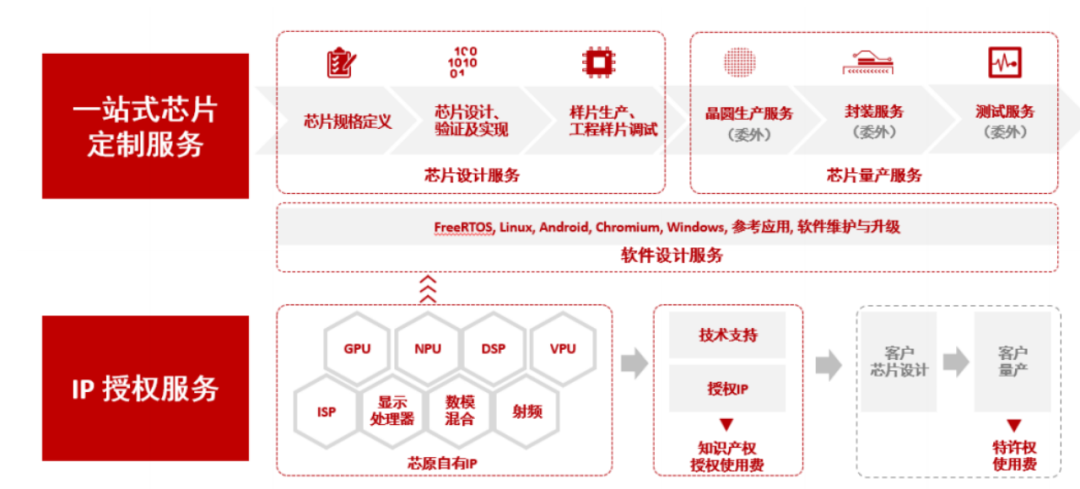

芯原是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。

图:2022年芯原股份年报

上市后扣非净利润首次扭亏为盈

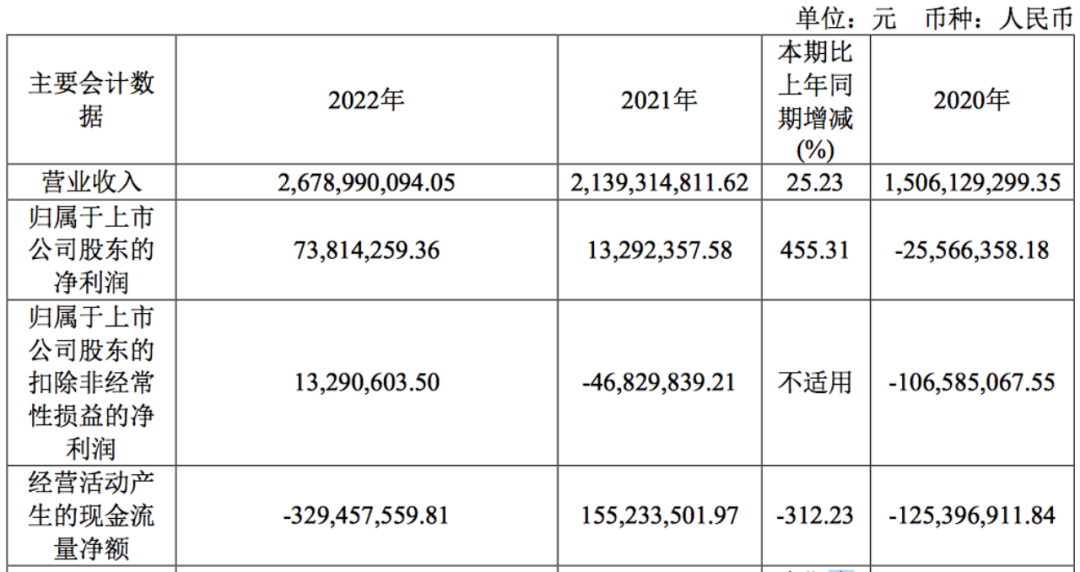

2022年芯原股份实现营业收入26.79亿元,同比增长25.23%,营业收入的快速增长带动公司盈利能力持续提升。

值得注意的是2022年芯原股份政府补助和投资收益同比都存在不同程度下滑,但是从整体来看,公司非经营性收入同2021年基本持平达到6052亿元。公司归属于母公司所有者的净利润为7381.43万元。

归属于上市公司股东的扣除非经常性损益的净利润1329.06万元,可喜的是芯原股份扣非净利润实现扭亏为盈。芯原股份经营性收入节节攀升,主营业务盈利能力强。

图:2022年芯原股份年报

基本每股收益0.15元,同比微涨,也能说明2022年盈利能力较好,有利于充实后续的股利分配,在公司资产增值当中较好地回馈了投资者。

2022年度,在半导体产业周期的景气度转换、下行压力增大的产业背景下,得益于芯原股份独特商业模式,即原则上无产品库存的风险,无应用领域的边界,以及逆产业周期的属性等,公司业务快速发展,行业地位和市场竞争力不断提升,保持营业收入同比快速增长趋势,2022年度归属于母公司所有者的净利润及归属于母公司所有者扣除非经常性损益后净利润均实现盈利。

量产业务的规模化效应进一步显现

根据IPnest在2022年的统计,从半导体IP销售收入角度,芯原股份是2021年中国大陆排名第一、全球排名第七的半导体IP授权服务提供商;在全球排名前七的企业中,IP种类排名前二。2020年和2021年,芯原股份的知识产权授权使用费收入均排名全球第四。知识产权授权使用费收入的全球排名高于IP整体收入的全球排名,反映公司的IP整体业务具有很好的成长性――随着后续客户产品的逐步量产,公司将进一步收取特许权使用费收入,公司IP授权业务的规模效应将进一步扩大。

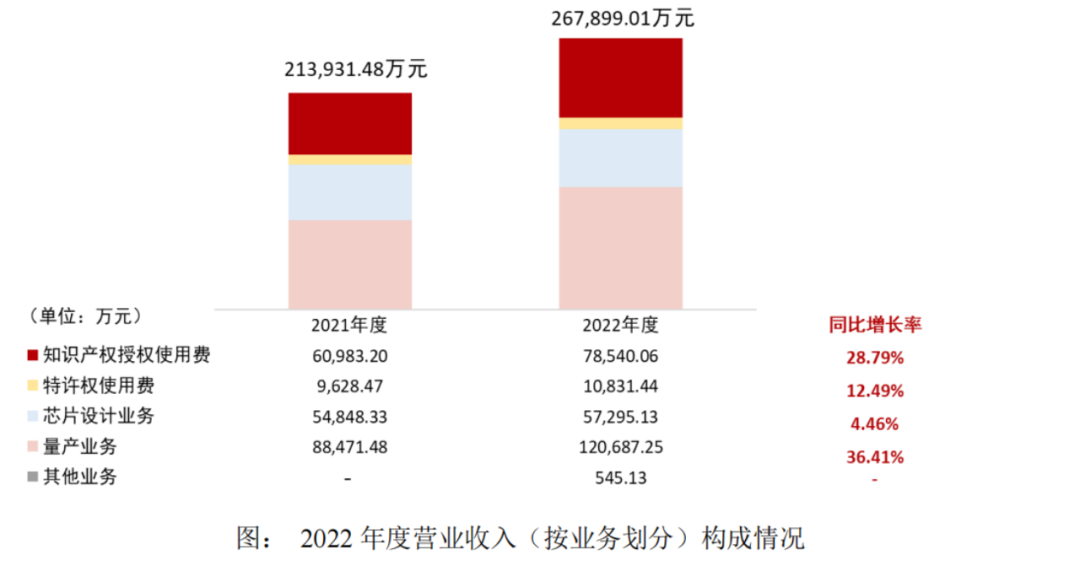

从芯原股份产品来看,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长26.57%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长24.19%。芯原股份2022年第四季度单季度实现营业收入7.95亿元,同比增长28.56%。

图:2022年芯原股份年报

芯原股份知识产权授权使用费收入7.85亿元,同比增长28.79%,半导体IP授权次数190次,较2021年下降38次,平均单次知识产权授权收入达到413.37万元,同比增长54.55%。

芯原股份特许权使用费收入1.08亿元,同比增长12.49%。在芯原的核心处理器IP相关营业收入中,图形处理器IP、神经网络处理器IP和视频处理器IP收入占比较高,这三类IP在2022年度半导体IP授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)中占比合计约65%,上述IP已获得国内外众多知名企业的广泛采用,在各应用领域发挥了重要作用。

芯原股份实现芯片设计业务收入5.73亿元,同比增长4.46%,其中14nm及以下工艺节点收入占比64.23%,7nm及以下工艺节点收入占比55.43%。截至报告期末,芯原股份在执行芯片设计项目82个,其中28nm及以下工艺节点的项目数量占比为47.56%,14nm及以下工艺节点的项目数量占比为24.39%,7nm及以下工艺节点的项目数量占比为8.54%。

芯原股份实现量产业务收入12.07亿元,同比增长36.41%。为公司贡献营业收入的量产出货芯片数量118款,均来自公司自身设计服务项目,另有39个现有芯片设计项目待量产。公司报告期内量产业务订单出货比约1.15倍

图:2022年芯原股份年报

下游应用领域分析,去年芯原股份物联网领域实现营业收入9.06亿元,占营业收入比重为33.82%,占比较2021年度增加8.38个百分点;消费电子领域实现营业收入5.77亿元,占营业收入比重为21.52%,占比较2021年度下降9.37%。2022年度,来自汽车电子领域的收入保持较高增速,同比提升172.57%,工业、物联网等下游行业的收入分别增加103.16%、66.50%。

芯原股份半导体IP授权业务应用于消费电子领域的收入达到2.80亿元,占半导体IP授权业务收入的31.32%,应用于汽车电子领域的收入为1.89亿元,占半导体IP授权业务收入的21.10%。

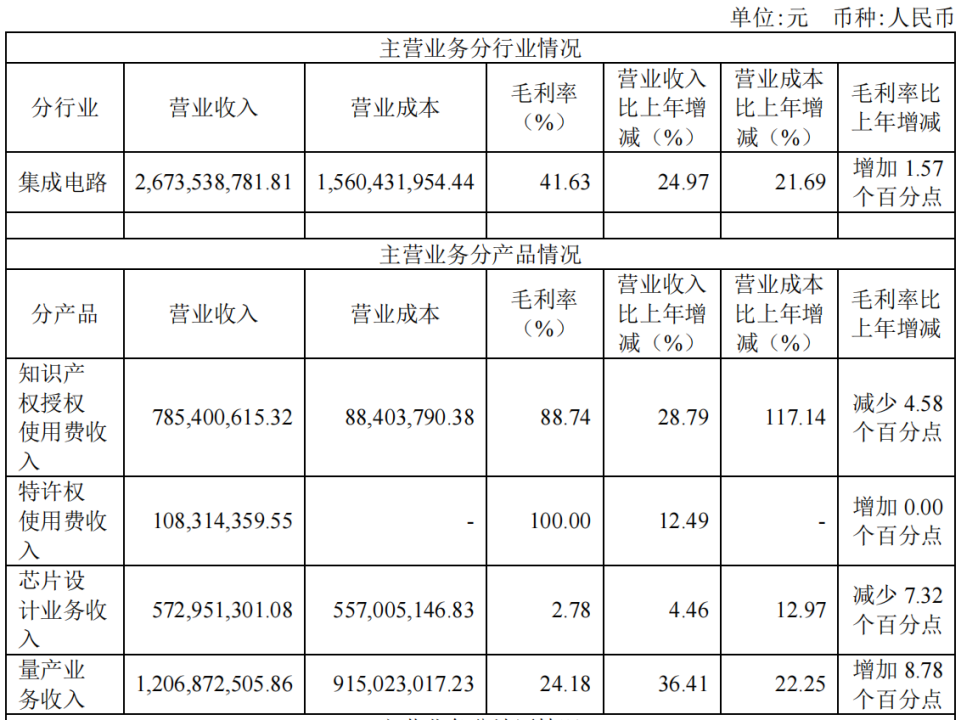

2022年芯原股份实现毛利11.14亿元,同比增长29.99%,主要由于量产业务的规模化效应进一步显现,量产业务毛利贡献率由2021年度的15.89%增长至26.20%,并且随着公司芯片量产业务能力的提升为客户带来更高价值,也为芯原股份带来更高的议价能力。

芯原股份芯片量产业务毛利率由2021年的15.40%提升至24.18%,同比上涨8.78%。芯原股份2022年度综合毛利率41.59%,较2021年度提升1.53%,主要由收入结构的变化以及量产业务规模效应的进一步显现带来的量产业务毛利率提升所致。

芯原股份业绩优秀,除了自身产品可靠、技术先进之外不得不提的是受益于国产替代,国外供应商供货不可靠的前提下给本土IP企业带来很多机会。事实上,IP企业马太效应严重,市场开拓十分难。

IP厂商马太效应严重,市场培育难

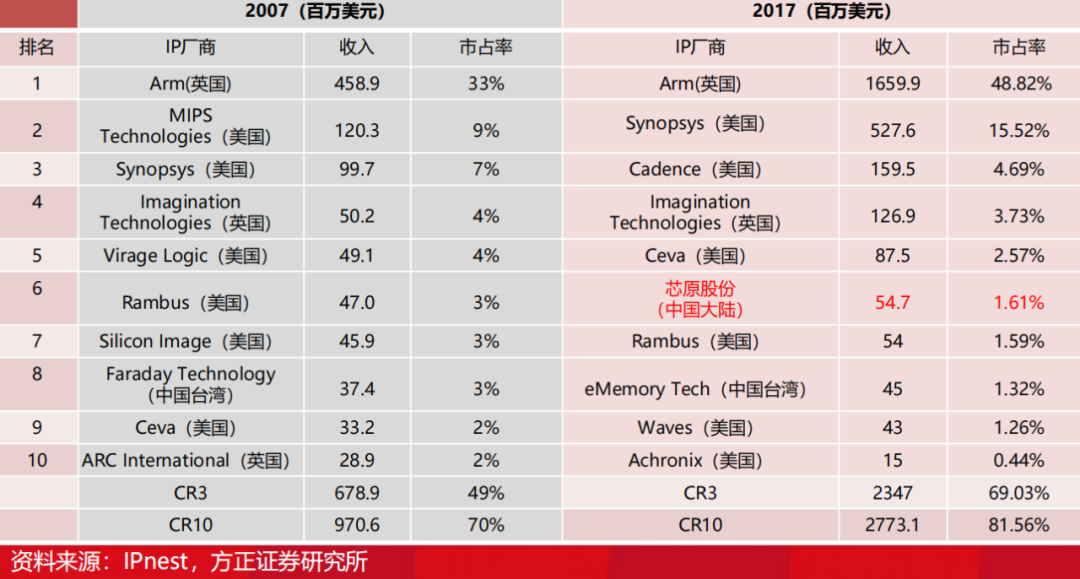

半导体IP市场和其他半导体市场一样,马太效应逐渐凸显。在2007年,全球前十IP供应商的市场总份额只有70%,Arm的份额也只有33%,CR3还不到50%。但到2017年,市场份额逐渐顶部厂家靠拢,Arm的市占率已经高达48.82%,同时很多之前存在的公司已经逐渐退出历史舞台,全球前三IP供应商则占领了高达69%的市场份额,市场高度垄断。

全球半导体IP市场多年来一直掌握在英美国家手里。中国大陆IP厂商芯原股份进入了这一稀缺性价值的赛道,逐渐发展壮大,成为国内IP市场的领头羊。

虽然芯原股份是本土优质IP厂商,但是发展也是异常困难。

市场培育非常难是行业的痛点。厂商开发出一个IP产品,一定要经过无数次的产品迭代。客户通过使用,发现产品的不足反馈给厂商,厂商针对问题对IP进行升级和迭代。

即使芯原股份做出一款跟Imagination功能就一模一样的产品,客户也在短时间内很难接受该产品。IBS数据显示,当下28nm制程SoC芯片设计成本为5130万美元,制程上升至7nm后的设计成本高达2.98亿美元,5nm芯片的设计成本更是跃升至5.42亿美元。几次流片的失败就可能会让一家芯片设计初创公司倒闭,高昂的IC设计成本使得IP的可靠性愈发重要。

把问题拦截在流片之前,IP核一定要可靠,这是芯片设计公司看重的。没有一家Fabless公司愿意做“小白鼠”。即使本土IP厂商拥有优秀的技术团队、EDA工具可靠稳定并且费用低廉,想要在短时间内打开市场是非常困难,所以Chiplet新技术或成为芯原股份发展的新突破点。

持续推进Chiplet技术产业化

芯原股份是我国IP上市第一股,近年来持续推进Chiplet技术产业化,加入UCIe产业联盟,强化公司在自动驾驶、数据中心和平板电脑领域的布局。

自从芯片发展到5nm之后,先进制程进步受到阻。对于设计厂商来说,更加先进的制程经济效益未必是最优;对于晶圆厂商来说,技术和材料的进一步突破始终是一道难题。所以为了提升芯片性能,Chiplet技术越来越受到行业关注。国内外大厂纷纷投入真金白银,在Chiplet技术应用领域跑马圈地。

事实上Chiplet技术的应用,对于IP厂商影响是最大的,所以2022年4月,芯原股份率先正式加入UCIe(UniversalChipletInterconnectExpress)产业联盟。

UCIe是一种开放的Chiplet互连规范,它定义了封装内Chiplet之间的互连,以实现Chiplet在封装级别的普遍互连和开放的Chiplet生态系统。作为中国大陆首批加入该组织的企业,芯原股份将与UCIe产业联盟其他成员共同致力于新一代UCIe技术标准的研究与应用,并且更好地融入世界先进半导体企业,帮助自身产品更新迭代。

面对中美半导体产业竞争白热化,我国先进制程进一步发展受阻,Chiplet给中国带来了新的产业机会,符合中国国情。首先,芯片设计环节能够降低门槛。

其次,芯原股份这类IP供应商可以更大地发挥自身的价值,从半导体IP授权商升级为Chiplet供应商,在将IP价值扩大的同时,还有效降低了芯片客户的设计成本,尤其可以帮助系统厂商、互联网厂商这类缺乏芯片设计经验和资源的企业,发展自己的芯片产品。

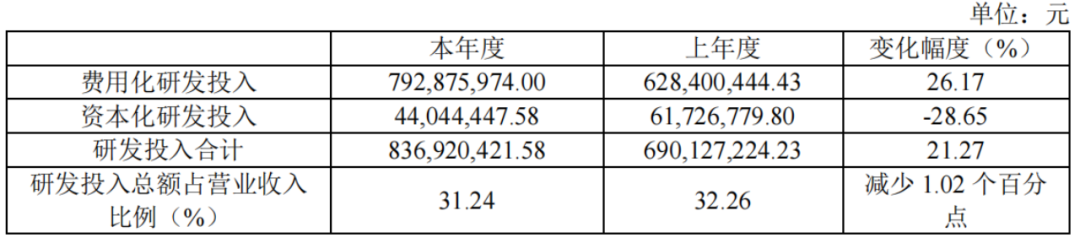

研发投入占比31.24%

为实现产品可靠和技术先进,芯原股份对研发投入十分重视,研发投入占比常年超过30%,2022年是31.24%。

图:2022年芯原股份年报

不断增强芯片设计服务能力,扩大在FD-SOI工艺上的先发优势。芯原股份不断坚持高研发投入以保持技术先进性,在先进半导体工艺节点方面已拥有14nm/10nm/7nm/5nmFinFET和28nm/22nmFD-SOI工艺节点芯片的成功流片经验。芯原股份不断积累先进制程芯片设计经验,目前已实现5nm系统级芯片(SoC)一次流片成功,多个5nm一站服务项目正在执行。

芯原股份拥有丰富的28nm/22nmFD-SOI设计项目实现经验,为国内外知名客户提供基于FDSOI工艺的芯片设计服务,目前已经为国内外知名客户提供了20多个FD-SOI项目的一站式设计服务,其中12个项目已经进入量产。此外,公司持续针对FD-SOI工艺技术进行相关研发投入,在FD-SOI工艺上拥有了较为丰富的IP积累。

截至目前,芯原股份在22nmFD-SOI工艺上开发了超过40个模拟及数模混合IP,种类涵盖基础IP、数模转换IP、接口协议IP等,并已累计向国内外30多家客户授权了近200多个/次FD-SOIIP核。

--完--

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/11675.html发布于:2023-04-09