2023年5月5日中国巨石(600176)(600176)发布公告称公司于2023年4月21日召开业绩说明会,国泰君安(601211)证券、海通证券(600837)、中信证券(600030)、广发证券(000776)、汇添富基金、兴业基金、易方达基金、嘉实基金、中国人寿、安联环球、景顺长城基金、高毅资产、永安国富、马来西亚国库控股公司、国海富兰克林基金、南方基金、博时基金、富国基金、天弘基金、中泰资管、睿远基金、中泰证券参与。

具体内容如下:

问:一季度生产经营概况及产品需求、价格恢复展望?

答:一季度,行业延续了2022年三季度以来因为产能增加和需求不景气造成的价格低位徘徊情况,今年1-2月整体需求不旺,市场竞争激烈,导致粗纱、电子布价格都有下跌。3月份市场情况有所好转,环比修复,销售结构更加全面合理。风电纱率先步入正轨,2月开始订单就有所增加,风电纱销量一季度同比大幅增长,热塑恢复也比较明显,家电和汽车的订单有所增长。电子布方面,受到一季度宏观和行业影响,市场需求环比去年四季度呈现冲高落态势,下游终端需求中服务器、新能源汽车等订单表现平淡,消费电子开机率不足,覆铜板短期需求量不达预期,加上电子布库存有所增加,导致价格压力增大。内销同比修复比较明显,但价格提升主要还是看需求变化,公司对今年整体需求有信心。

问:今年生产成本变化情况?

答:制造成本中的能源特别是天然气成本略有下降,美国、埃及、桐乡等天然气价格3月开始有不同程度下降,成本端压力较2022年有所减轻。公司通过智能化生产线比例的提升、技术创新、管理创新等手段,进一步降低单位产品生产消耗,继续在行业内保持3-5年甚至以上的相对成本竞争优势。

问:一季度公司产品出口情况以及今年产品出口趋势?

答:公司主要出口区域是美国、欧洲、中东、东南亚。一季度出口占比接近50%,出口和外销比重已恢复到疫情前水平,预计今年出口占比在35-45%左右。

问:风电纱价格情况;随着海上风电的发展,单GW装机玻纤用量是否有变化?

答:风电纱产品为长协订单,价格波动小。从市场规模绝对量看,海风占比不高,目前只在超长叶片上会用一些碳纤维。陆风的叶片选型多是5-6MW,以全玻纤为主,因此,从单GW总量来看玻纤用量没有发生根本性变化。

问:玻纤在光伏边框上的应用情况?

答:玻纤在光伏领域的用量空间非常大,但是一种新产品对传统产品的替代有一个过程,从现有的产业链加工环节看,产能和产量目前还不高。复合材料边框在性能、轻量化、成本以及海上环境的使用等方面具有明显优势,但实际推2广应用要有相对长期的过程,今年主要是市场化验证。如果将来光伏边框全部或者大批量使用玻纤复合材料,对玻纤的需求拉动会非常大

中国巨石(600176)主营业务:主要从事玻璃纤维及制品的生产、销售。

中国巨石2023一季报显示,公司主营收入36.71亿元,同比下降28.48%;归母净利润9.21亿元,同比下降49.84%;扣非净利润4.94亿元,同比下降65.74%;负债率42.33%,投资收益-1792.65万元,财务费用8037.37万元,毛利率29.92%。

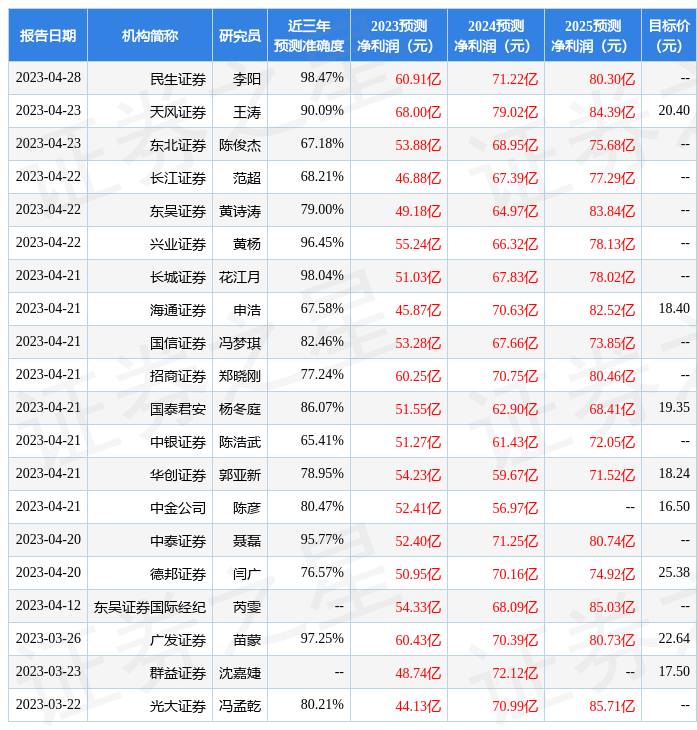

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为19.31。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.43亿,融资余额减少;融券净流入374.08万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,中国巨石(600176)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、存货/营收率增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/13224.html发布于:2023-05-06