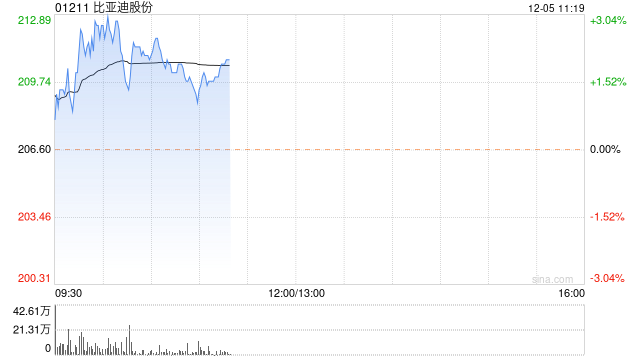

高盛发布研究报告称,维持比亚迪股份(01211)“买入”评级,相信市场对持续的价格战已有共识,目标价346港元。踏入第四季,该行预料比亚迪(002594)品牌继续高端化及出口增长,将会带动混合平均售价;锂价进一步下跌和规模经济,将推动毛利率扩张和公司单位利润的增加。

报告中称,对于明年而言,该行预计市场竞争持续,新进行业人士或推出新车型,而大多数OEM厂商优先考虑销售量而非盈利能力。另相信OEM厂商如比亚迪,拥有规模优势、正利润率、健康的资产负债表和强劲的现金流,将处于更强的竞争位置,并成为最终赢家。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/14389.html发布于:2023-12-05