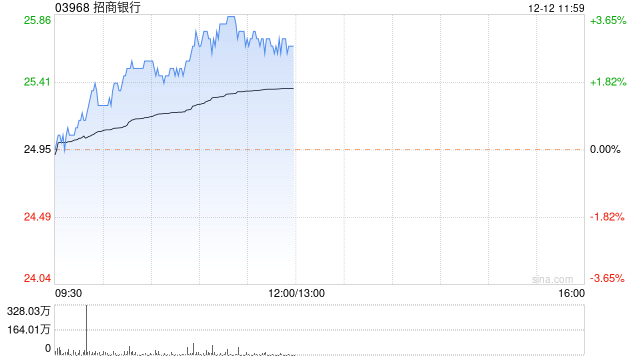

摩根大通发布研究报告称,维持招商银行(03968)“增持”评级,预计2024-2025年盈利将录中单位数增长,但目标价由53港元下调40%至32港元。公司年初至今跑输MSCI中国银行指数31个百分点,无可否认,该行之前对中国零售复苏、股市情绪及招商银行能实现双位数盈利增长过於乐观。

该行表示,更新招商银行的估值模型,以反映第三季业绩及最新的经营趋势,分别下调公司2023-2024年盈利预测3%及7.5%,至1460亿元人民币及1534亿元人民币,并认为该股在股市情绪强烈改善前,未来3-6个月将窄幅波动,但相信现在是长线投资者的进场时机。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/14418.html发布于:2023-12-12