(来源:市场投研资讯)

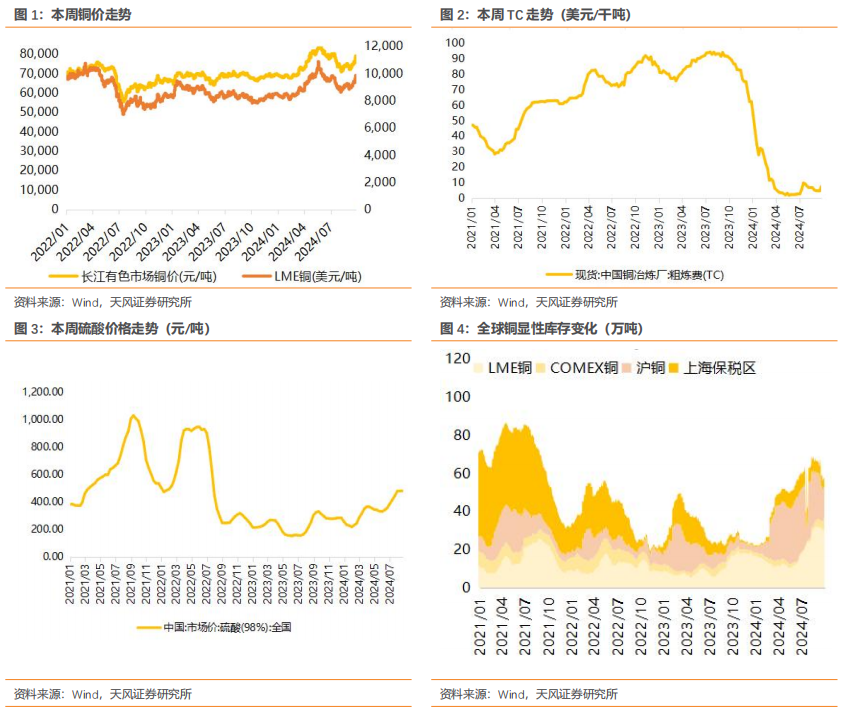

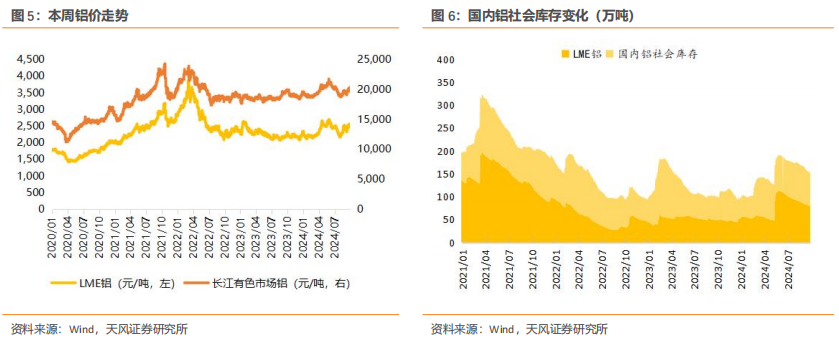

基本金属:国内多项利好推高市场情绪,铜铝价格明显上涨。1)铜:本周铜价重心上移明显,沪铜收盘于78780元/吨。宏观方面,随着国内多项利好的推出,市场情绪高涨,铜价再度向高位攀升,由宏观主导的行情趋势体现得十分明显。需求端,9月23日铜价下调叠加下游已有备货动作,华东地区大多企业均表示成交较好,而后铜价接连上涨,市场消费受到抑制,成交热度降温;9月26日铜价企稳,市场成交依旧一般,无明显起色。库存端:国内市场电解铜现货库存15.44万吨,国内库存去库顺利,海外LME初见去库端倪。2)铝:本周铝价继续上涨,沪铝收盘于20455元/吨。宏观方面,美联储降息后,市场预计美联储仍有继续降息的预期。美国9月Markit制造业PMI初值降至47,创2023年6月以来的最低水平。国新办举行新闻发布会介绍金融支持经济高质量发展有关情况,利好市场情绪。供给端,本周中国电解铝行业释放少量复产产能。需求端,本周铝棒铝板产量较上周有所增加,主要体现在新疆以及青海地区,对电解铝的理论需求增加。库存端,本周LME铝库存继续减少,目前LME铝库80.05万吨,较上周81.35万吨减少1.3万吨。中国方面,本周铝锭社会库存减少,目前库存71.93万吨,较上周75.17万吨减少3.24万吨。建议关注:中国宏桥、中国铝业、洛阳钼业、紫金矿业、金诚信、五矿资源。

贵金属:美联储降息叠加国内多重利好,金银价格上涨。截至9月26日,国内99.95%黄金市场均价590.40元/克,较上周均价上涨1.55%,上海现货1#白银市场均价7705元/千克,较上周均价上涨5.07%。美联储降息50基点抢跑市场预期余温未消之际,又逢9月美国PMI制造业、消费者信心指数数据低于预期加持,中国央行降息降准提振投资市场乐观情绪,多重利好推助下金银价格受推大涨。短期内贵金属或将面对一段调整,持续关注美国宏观数据,美联储官员讲话立场以及地缘局势动向对市场预期的影响。建议关注:招金矿业、紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、中国黄金国际。

小金属:情绪面偏高支撑锡价,伦锡先扬后抑。截至9月25日收盘,伦锡收盘31900美元/吨,较上周同期相比上涨345美元/吨,涨幅1.09%。周内宏观利好持续加码,美国消费者信心创三年来最大降幅,投资者对11月美联储再次降息的预期升温,国内央行宣布降息、降准、降存量房贷利率、降二套房最低首付比等一系列有利于宏观提振的新政策“组合拳”,情绪面偏高支撑锡价走势。但随着周后期多头资金获利了结,内外锡盘面大幅下挫超2%,回吐前期涨幅。本周国内锡精矿和锡锭价格上涨,锡矿供应稳定,加工费周内并未调整,临近国庆假期,下游接货意愿尚可,陆续开始准备节前备货,部分终端企业已开始预订节后提货。预计节后首周锡价宽幅震荡。建议关注:锡业股份(维权),兴业银锡,华锡有色。

稀土永磁:情绪渐强,稀土价格持续走高。本周氧化镨钕上涨2%至42.8万元/吨;中重稀土价格亦上涨,氧化镝收于177.5万元/吨,氧化铽收于587.5万元/吨。8月底以来,供给端利好逐步兑现,从发布第二批指标,再到北方稀土9月挂牌价环比上调等,都向上支撑价格,尤其是指标落地进一步重塑行业信心。当前需求也处于逐步改善阶段,双节下游备货需求偏强,且终端订单边际增加,市场预期向好。综合来看,供应端持续利好,静待10月的《稀土管理条例》施行,需求逐步回暖,叠加宏观情绪向好,稀土价格有进一步上行动力。建议关注:北方稀土,中国稀土,正海磁材。

风险提示:需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

1. 基本金属&贵金属:国内多项利好推高市场情绪,铜铝价格明显上涨

1.1. 铜:铜价重心上移明显,现货升水承压回落

综述:本周铜价重心上移明显,现货升水亦表现承压回落,且市场到货依旧有限,虽部分时间进口铜有所清关流入,但下游节假备货需求支撑,国内社会库存再度维持去库,幅度有所收窄;后续来看,需注意高铜价对于下游消费抑制程度,同时节假期间市场供应预计表现增加,因此现货升水存上行压力。本周(9.19~9.26)国内市场电解铜现货库存15.44万吨,较19日降3.95万吨,较23日降1.47万吨;本周上海市场库存维持去库趋势,周内部分仓库国产到货依旧有限,入库偏少,虽进口铜有所增量,但临近传统国庆节假,下游加工企业部分时间部分需求表现积极,周内出库量依旧较为可观,因此入库不多,出库尚可,库存表现下降。广东市场库存亦下降至低位运行,节前下游备货需求支撑,同时仓库到货量同样不多,库存因此持续走低。

后市预测:据百川盈孚预计下周LME铜价区间在9400-9700美元/吨之间,沪铜区间74000-77000元/吨。海外进入降息周期,美元走弱,国内宏观政策利好释放,效果仍需时日验证,市场情绪或将转谨慎。基本面,铜矿紧缺现象依旧,国内库存大幅走跌,现货供应偏紧,随着传统旺季的来临消费有望进一步刺激需求端,整体来看铜价或将高位震荡。

1.2. 铝:市场库存持续去库,铝价继续上涨

综述:本周(2024.9.20-2024.9.26)铝价继续上涨。本周外盘铝均价为2521美元/吨,较上周相比上涨35美元/吨,涨幅1.41%。沪铝主力均价19999元/吨,较上周相比上涨62元/吨,涨幅0.31%。华东现货均价为19922元/吨,与上周相比上涨132元/吨,涨幅0.67%。华南现货均价为19762元/吨,与上周相比上涨85元/吨,涨幅0.43%。成本端氧化铝价格不断上涨,叠加中国铝锭市场库存持续减少,加上宏观政策的强势带动,本周现货铝均价继续上涨。供应方面:本周中国电解铝行业释放少量复产产能,增量体现在贵州地区。本周中国电解铝行业理论产量较上周增加。需求方面:本周铝棒铝板产量较上周有所增加,主要体现在新疆以及青海地区,对电解铝的理论需求增加。终端方面,地产数据表现疲软,但新能源方面表现向好。成本方面:氧化铝方面,市场可流通现货量偏紧,氧化铝价格持续上涨。本周中国国产氧化铝均价为4042.50元/吨,较上周均价3986.38元/吨上涨56.12元/吨,涨幅为1.41%。预焙阳极方面,预焙阳极采购价格持稳。电价方面,多重利好因素支撑,动力煤价格集中推涨,按电价周期计算,本周火电价格稍有下行;本周水电电价预计保持在较低位置。综合来说,预计本周电解铝理论成本增加。利润方面:预计本周电解铝理论成本增加。铝价上涨。综合来看,本周电解铝理论利润较上周相比基本持稳,变化不大。库存方面:本周LME铝库存继续减少,目前LME铝库80.05万吨,较上周81.35万吨减少1.3万吨。中国方面,本周铝锭社会库存减少,目前库存71.93万吨,较上周75.17万吨减少3.24万吨。

走势预测:百川盈孚下周现货铝均价震荡为主,预计下周电解铝价格运行区间19400-20300元/吨。综合来看,中国氧化铝价格或保持强势上涨,但中国电解铝行业供应将继续增加,市场流通货源或稍有放松,叠加国庆期间,下游加工企业需求或稍有回落。

1.3. 贵金属:美联储降息叠加国内多重利好,金银价格上涨

综述:本周(9.20-9.26)金银价格上涨。截至9月26日,国内99.95%黄金市场均价590.40元/克,较上周均价上涨1.55%,上海现货1#白银市场均价7705元/千克,较上周均价上涨5.07%。美联储降息50基点抢跑市场预期余温未消之际,又逢9月美国PMI制造业、消费者信心指数数据低于预期加持,中国央行降息降准提振投资市场乐观情绪,多重利好推助下金银价格受推大涨。COMEX期金主力自上周2600美元/盎司附近位置开始逐步上行,不断刷新历史高位。伴随利好情绪消化,部分多头获利了结离场,金价冲击2700关口未果至2694.9美元/盎司后窄幅回落至2680美元/盎司附近位置。国内沪金跟涨,关注主力12合约突破600元/克后继续上行幅度。银价补涨幅度更加明显,COMEX期银主力刷新近四个月以来高位至32.610美元/盎司,周内收盘价涨幅近6%。沪银主力当前暂稳于7800元/千克上方,关注进一步上行效果。

后市预测:据百川盈孚预计下周COMEX黄金主力合约价格运行在2600-2700美元/盎司之间,沪金主力价格运行在580-605元/克之间;COMEX白银主力合约价格运行在30.0-33.5美元/盎司之间,国内白银价格运行在7200-8000元/千克之间。长线来看,以美国为首的主要经济体在通胀压力缓解以及预防经济衰退的背景下,实行宽松的货币政策将继续支持贵金属的长期配置价值。短时来看,金银价格整体维持强势,但风险因素依旧较多,市场情绪趋于谨慎。美国接下来的宏观数据,美联储官员的讲话立场以及地缘局势动向,都将影响市场对美联储接下来的政策预期进而影响金银价格的走势。

1.4. 铅:铅价上涨,预期节后短时间内价格重心偏稳运行

综述:本周(2024.9.20-2024.9.26)铅价上涨。截至本周三(9月25日),LmeS_铅3M结算价2044美元/吨,较上周同期上涨46.5美元/吨,涨幅2.33%;截至本周四(9月26日),沪铅主力结算价一周结算均价16600元/吨,较上周均价上涨58元/吨,涨幅0.35%。百川盈孚原生铅现货交易指导价一周均价16415元/吨,较上周均价上涨7元/吨,涨幅0.04%。

后市预测:据百川盈孚预测,节后短时内铅价重心偏稳运行。

伦铅价格运行在2000-2100美元/吨之间,沪铅主力合约运行区间为16300-16800元/吨之间。

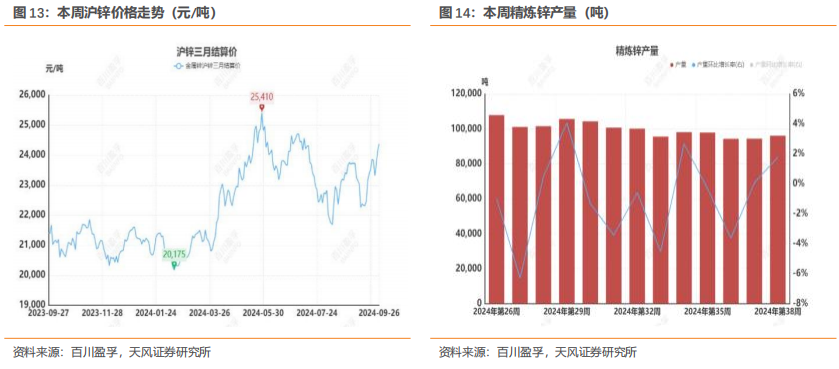

1.5. 锌:内外宏观利好共振,锌价重心上移

综述:本周(2024.9.20-2024.9.26)锌价重心上移。截止9月26日,0#锌锭现货周均价24260元/吨,较上周平均涨幅1.16%。美国降息余温未褪叠加美国9月消费者信心意外滑落,投资者对11月再次降息预期升温,国内央行降息降准等利好政策出台,内外宏观利好共振助推锌价冲高。国庆假期来临前,国内需求并不理想,下游畏高情绪浓厚,且部分企业前期低价已有备库,周内成交表现平平。

后市预测:百川盈孚预计下周沪锌主力运行区间在23800-25200元/吨,伦锌运行区间在2900-3100美元/吨。宏观政策利好消费预期提振锌价,但当下需求表现压制价格向上高度,炼厂10月持续减产计划供应环比变量不大,后续价格走势关注宏观情绪和需求变化。

2.小金属:情绪面偏高支撑锡价,伦锡先扬后抑

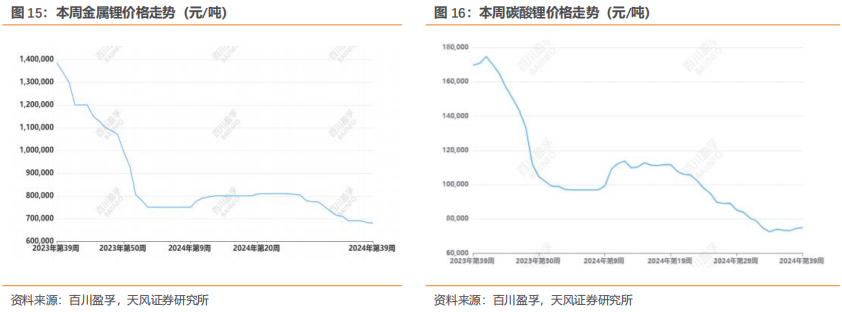

2.1. 锂:价格主流稳定,碳酸锂受宏观利好拉涨

综述:本周(2024.9.20-2024.9.26)金属锂价格主流稳定,低价频出。截止9月26日,工业级金属锂市场成交价格集中在66-70万元/吨,市场均价稳定在68万元/吨,较上周同期市场价格持平。电池级金属锂主流成交价格集中在70-75万元/吨之间,均价水平稳至72.5万元/吨,较上周同期市场价格稳定。

碳酸锂:本周(2024.9.20-2024.9.26)期货受宏观利好拉涨,现货小幅跟涨。截止到9月26日,国内工业级碳酸锂(99.0%为主)市场成交价格区间在7.15-7.35万元/吨,市场均价为7.25万元/吨,较上周上涨1.4%;国内电池级碳酸锂(99.5%)市场成交价格区间在7.45-7.65万元/吨,市场均价为7.55万元/吨,较上周上涨1.34%。

后市预测:百川盈孚预计下周金属锂价格将会继续下滑调整,预计下调幅度在1-2万元/吨。预计下周工业级金属锂市场价格在64-69万元/吨之间波动,电池级金属锂市场价格在68-74万元/吨之间波动。目前金属锂市场观望情绪不减。下周市场来看,随着厂家的生产积极性逐渐提高,以及新投产厂家的货源逐渐流入市场,预计下周供应方面将会继续增加,而需求端来看也逐步进入旺季,将会存在一定的利好支撑,但碳酸锂及氯化锂的价格波动对金属锂市场存在一定的影响。

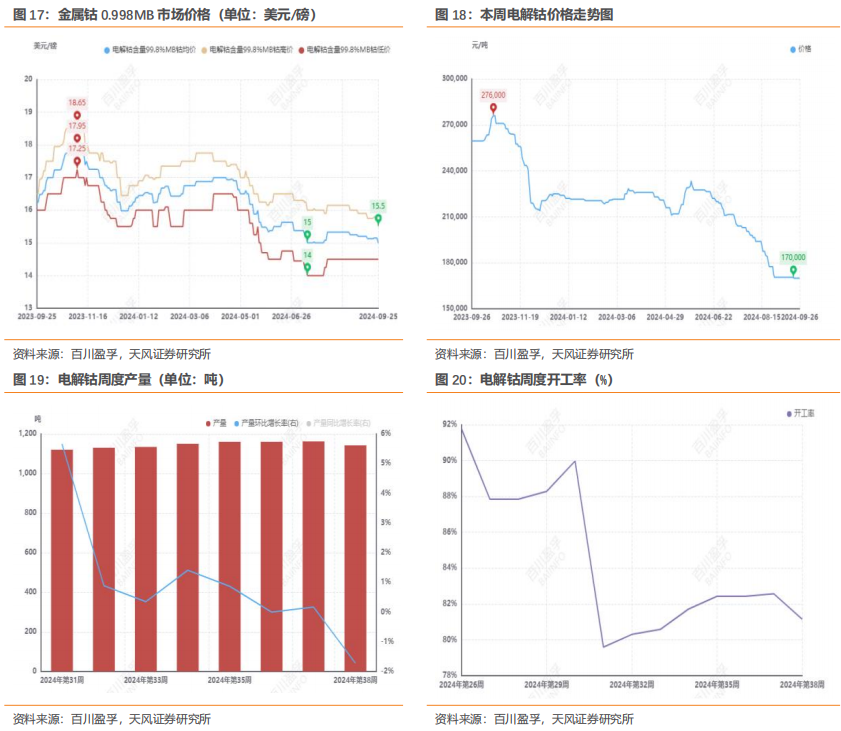

2.2. 钴:供应持续超过需求,钴市弱稳运行

钴原料综述:本周(2024.9.20-2024.9.26)钴精矿价格弱势运行,截至9月26日,CIF到岸价运行在5.8-6.0美元/磅,均价为5.9美元/磅,与上周价格下调0.1美元/磅。本周钴中间品价格下跌,截至9月26日,价格为6.2-6.3美元/磅,均价为6.25美元/磅,周内价格下调0.05美元/磅。从供给端来看,港口钴原料货源充足,整体供给量仍存。从需求端来看,由于钴冶炼厂减、停产较多,因此对于原料需求采购较为有限。短期供应过剩的格局难改,钴原料价格维持僵持运行。

后市预测:据百川盈孚预计,原料现货价格延续弱稳,下周钴矿价格将在5.8-6.0美元/磅,与本周相比价格不变。

电解钴综述:本周(2024.9.20-2024.9.26)国内金属钴行情偏弱稳运行,截至9月26日,百川盈孚统计99.8%电解钴价格16.0-18.0万元/吨,均价为17.0万元/吨,较上周同期均价不变。

电解钴后市预测:百川盈孚预计短期电解钴行情维持弱势运行,电解钴价格在16.0-18.0万元/吨。当前电解钴市场虽然出现了零星交易,但总体终端需求并未显著回暖,需求多为刚需以及节前少量补库为主。市场预期未来供应将继续超过需求。

2.3. 锡:情绪面偏高支撑锡价,伦锡先扬后抑

综述:本周(2024.9.20-2024.9.26)伦锡先扬后抑。截至9月25日收盘,伦锡收盘31900美元/吨,较上周同期相比上涨345美元/吨,涨幅1.09%。周内宏观利好持续加码,美国消费者信心创三年来最大降幅,投资者对11月美联储再次降息的预期升温,国内央行宣布降息、降准、降存量房贷利率、降二套房最低首付比等一系列有利于宏观提振的新政策“组合拳”,情绪面偏高支撑锡价走势。但随着周后期多头资金获利了结,内外锡盘面大幅下挫超2%,回吐前期涨幅。锡精矿:本周国内锡精矿价格上涨。近期锡矿供应稳定,加工费周内并未调整,目前40%云南锡精矿的加工费仍维持15500元/吨。锡锭:本周国内锡锭价格上涨。临近国庆假期,下游接货意愿尚可,陆续开始准备节前备货,部分终端企业已开始预订节后提货,焊锡企业开工稳中回升。库存:本周伦锡库存下降。截至9月25日,伦锡库存量为4730吨,与上周同期相比减少25吨,降幅0.53%。

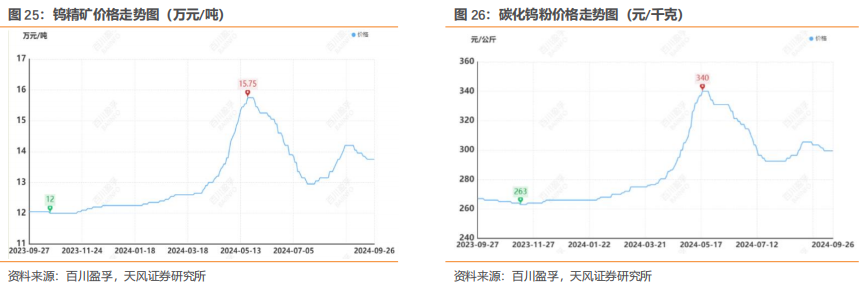

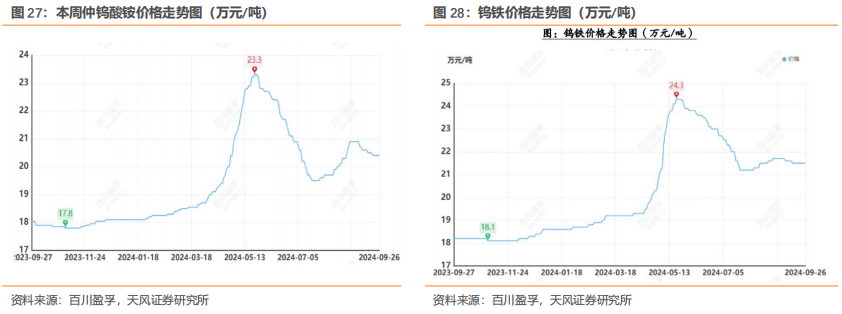

2.4. 钨:供求维持博弈,钨价偏弱

综述:本周(2024.9.20-2024.9.26)钨价偏弱。截止到9月26日,65度黑钨精矿均价在13.75万元/吨,较上周持平;仲钨酸铵在20.4万元/吨,较上周下调0.05万元/吨,70钨铁均价在20.7万元/吨,较上周持平,碳化钨粉在299.5元/千克,较上周持平。钨市供求两端继续维持微妙的博弈状态,供应端止跌稳市情绪增多,需求端活跃度依旧受限,短期内参与者观点存在分歧。市场供应量相对有限,贸易商接货情绪谨慎,整体交投氛围僵持。国庆前市场采购热情仍偏低,场内采买气氛欠佳,持续抑制行情商谈重心。贸易商接货主动性一般,整体消费市场活力有限,场内交投多商谈议价。

钨精矿:本周钨精矿价格下调,65%黑钨13.7-13.8万元/标吨,较上周价格持平,65%白钨13.6-13.7万元/标吨,较上周价格持平。矿山出货意向不高,贸易商收货价格在1.84-1.85元/公斤度(不含票),短期内矿源有限,主动卖盘减少,尚未出现批量成交,下游生产风险加剧,议价重心僵持为主,业者稳市情绪增加。

钨粉/碳化钨粉:本周粉末价格持稳,中颗粒钨粉303-306元/千克,较上周价格持平,中颗粒碳化钨粉298-301元/千克,较上周价格持平。前期备货仍存,成本支撑显著,目前钨粉报价僵持在306-307元/千克,下游询盘有限,多为小批量订单,业者信心向好,报价坚挺为主,购销操作依旧谨慎。

仲钨酸铵(APT):本周仲钨酸铵报价20.4万元/吨,较上周价格跌幅0.24%,较上月价格跌幅1.45%。场内假期氛围蔓延,近期钨市行情偏弱运行,部分厂家提前放假,整体操作热情不高,市场供应链与消费端问题并存,近期行情僵持窄幅整理为主,观望成本面波动,市场氛围保持谨慎。

钨铁:本周钨铁价格持稳,70钨铁20.6-20.8万元/吨,较上周持平,80钨铁21.4-21.6万元/吨,较上周持平。冶炼厂70钨铁报价在20.8万元/吨,贸易商70钨铁报价在20.5万元/吨,下游询单增加,节前备货氛围浓郁,成交积极性有所恢复,议价商谈为主,走货有所放量。

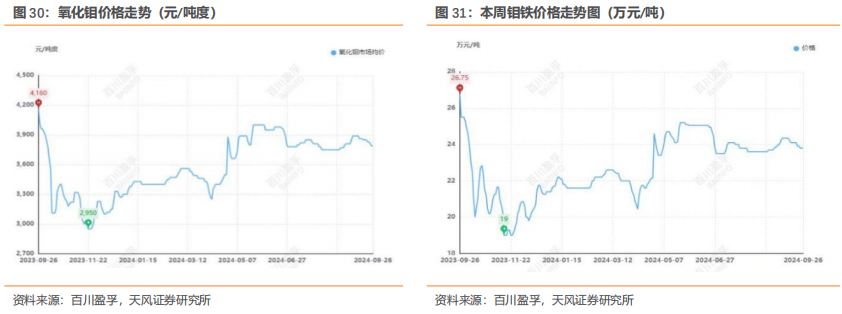

2.5. 钼:钼市盘整承压,价格回调整理

综述:本周(2024.09.20-2024.09.26)钼市盘整承压,价格回调整理。截至9月26日,中国45-50度钼精矿均价为3675元/吨度,较上周四均价下跌1.61%;氧化钼均价为3790元/吨度,较上周四均价下跌1.56%;钼铁均价为23.8万元/基吨,较上周四均价下跌1.24%;一级四钼酸铵均价为22.65万元吨,较上周四均价下跌2.16%;一级钼粉均价为43.05万元/吨,较上周均价下跌0.46%。本周市场行情偏弱走势。周初市场行情变化不大,节前备货氛围依旧,钢厂持续进场招标,市场活跃度良好,但国际价格走弱,业者心态扰动,持货商虽惜售坚挺,但实际成交议价重心松动。然钢招价格高低价差拉大,散货市场交投冷清,询盘不佳成交缩量,叠加国际价格持续阴跌,反向拉动原料端价格调整,加之部分持货商表示存有商议空间,但市场反馈不佳,成交表现寥寥。随后河南、吉林矿山先后进场出货放量,价格重心稳定,业者心态有所转暖,叠加钢招需求表现偏强,业者信心有所恢复,然假期临近,进场操作意愿普遍不强,市场僵持単弈态势延续,场内谨慎观望情绪强烈。

钼精矿:本周钼精矿价格下行。中国45-50度钼精矿主流报价3660-3690元/吨度,下调60元/吨度。周初市场变化不大,国际价格频繁波动,国际市场承压盘整,而国内钼市下游需求表现稳健,3700元关口虽受挑战但仍有一定支撑。然国际价格持续阴跌,钢招价格下压及冶炼厂倒挂,逼原料端价格重心接连下移,业者信心受挫,加之采购商多压价询盘,市场成交议价多围绕3650-3680元/吨度之间展开。随后河南矿山招标出货及吉林矿山定价出货,价格重心稳定,市场活跃度良好,业者情绪有所好转。然散货市场购销平平,且成交价格高低不一,场内谨慎情绪升温。假期临近业者进场操作意向不高,多关注节后行情变化,预计下周钼价偏稳整理。

氧化钼:本周氧化钼价格下跌。中国氧化钼主流报价3780-3800吨度,下调60元/吨度。周初国内钼市行情未改,虽国际价格走弱,但钢招需求表现可观,业者坚挺信心充足。然钢招市场施压,加之场内交投热度逐渐降温,偏空情绪传导,国际价格持续阴跌,场内买盘减少多离场观望,海内外市场均处于盘整阶段,市场情绪稍显低迷。而矿山放量出货价格重心相对稳定,业者心态偏好,虽议价仍有松动但空间有限。假期将至市场交投逐渐放缓,业者聚焦于节后行情变化,以及新一轮矿山和钢厂成交情况,预计钼价偏稳为主。

钼铁:本周钼铁价格窄幅下跌,中国钼铁主流报价23.6-24.0万元/基吨,较上周均价下跌0.3万元/基吨。周初市场表现较为平静,招标量增价稳,但散货市场询盘稍显冷清,场内实质性成交不多,市场承压明显担忧氛围较浓,缺乏利好因素加持,后期主流钢厂进场招标,招标价格降至23.5万元/基吨,散货市场成交缩量,场内担忧恐慌情绪进一步升温,部分厂商小幅下调报价,部分冶炼厂维持报价表示有商议空间。当前钼市承压运行,冶炼厂倒挂压力较大,上下游用户僵持拉锯,多观望市场走势为主,短期内仍需关注场内实际成交情况,预计钼铁价格或将窄幅调整。

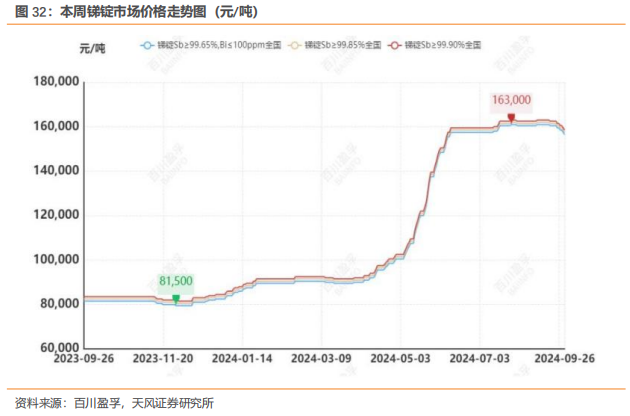

2.6. 锑:供强需弱担忧情绪加重,国内锑锭价格弱势下跌运行

综述:本周(2024.9.20-2024.9.26)国内锑锭价格弱势下跌运行。截止到9月26日,2#低铋锑锭出厂含税价155000-158000元/吨,2#高铋锑锭出厂含税价154000-157000元/吨,1#锑锭出厂含税价156000-159000元/吨,0#锑锭出厂含税价157000-160000元/吨,较上周同期价格下跌3000元/吨,跌幅为1.88%。本周,市场心态更为低迷,国内终端需求保持疲软状态,场内采购积极性难有提升,再加上目前出口斱面暂时受限,加重了业内对后续市场供强需弱的担忧情绪,下游消费端入市询盘愈发谨慎,普遍压价采购,而持货商迫于出货进展缓慢的影响,近期低价抛货操作频出,国内市场整体锑锭价格弱势下跌,而与此同时,国际市场价格持续上行,国内外价格有所分化,其价格差距不断拉大。

锑锭:本周锑锭99.65%市场均价为156500元/吨,较上月同期价格下跌2.49%,较三个月前价格下跌0.63%,较年初价格上涨89.70%;锑锭99.85%市场均价为157500元/吨,较上月同期价格下跌2.48%,较三个月前价格下跌0.63%,较年初价格上涨88.62%;锑锭99.90%市场均价为158500元/吨,较上月价格下跌2.46%,较三个月前价格下跌0.63%,较年初价格上涨87.57%。

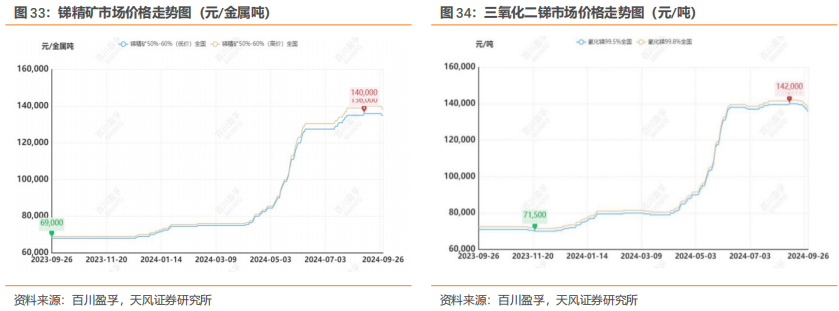

锑精矿:本周(2024.9.20-2024.9.26)国内锑精矿价格小幅下调。截止到9月26日,锑精矿(50-60%)含税报价为135000-138000元/金属吨,锑精矿(40-45%)含税报价为134000-137000元/金属吨,较上周同期价格下跌1500元/金属吨,跌幅为1.09%。矿企出货多以订单为主,市场开工难有较大提升,场内现货流通较为有限,但下游市场近期表现偏弱,炼厂出货情况不及预期导致对锑精矿的高价接受效果不佳,入市采购情绪相对低迷,下游需求端难有较强提振,锑精矿价格也受到一定影响,因此本周锑精矿价格小幅下调运行。

三氧化二锑:本周(2024.9.20-2024.9.26)国内三氧化二锑价格弱跌运行。截止到9月26日,99.5%三氧化二锑含税价135000-138000元/吨,99.8%三氧化二锑含税价137000-140000元/吨,较上周同期价格下跌3000元/吨,跌幅为2.17%。本周,市场弱势气氛弥漫,上游锑锭价格有所下调,成本面支撑减弱,而且下游企业刚需少量压价询盘,再加上近期出口管制的影响,海外询盘较少,导致供货商信心不强,市场情绪深陷悲观低迷,因此多数厂商为防止亏损风险增大,持续让价出货,目前市场高价成交难有进展,上下游对近期市场行情均看跌情绪较浓,本周三氧化二锑价格重心下移为主。

2.7. 镁:镁价稍有下行,后市关注下游需求及开工情况

市场综述:本周(2024.9.20-2024.9.26)金属镁市场价格稍有下行。截止2024年9月26日,99.90%镁锭均价为17847元/吨,较上周下调50元/吨,降幅0.28%;陕西周均价17800元/吨,较上周下调83元/吨,降幅0.47%。本周,镁价先降后稳。周前期,部分大厂虽报价坚挺,但因下游需求较弱,部分厂家竞价销售,低价货源稍有增加,市场镁锭价格下降至更低价位,下游部分用户采购心态增加,市场实际成交有所好转。周后期,国庆节前备货不及预期,下游用户仅维持刚需采购,市场观望氛围较浓,实际成交略显清淡,上下游僵持博弈,镁锭价格维持稳定。综合来看,本周部分工厂镁锭实际成交价格下调,市场成交未有明显好转,主要是下游补货意愿较弱,需求弱势,后市还需继续关注下游需求及各工厂开工情况。

2.8. 稀土:市场信心恢复,稀土价格稳中偏强

综述:本周轻稀土氧化镨钕上涨2%至42.8万元/吨,中重稀土价格亦上涨,氧化铽上涨0.34%至587.5万元/吨,氧化镝上涨0.57%至177.5万元/吨。磁材端,钕铁硼40SH保持平价,为23.90万元/吨,钕铁硼38UH保持平价,为29.40万元/吨。8月底以来,供给端利好逐步兑现,从发布第二批指标,再到北方稀土9月挂牌价环比上调等,都向上支撑价格,尤其是指标落地进一步重塑行业信心。当前需求也处于逐步改善阶段,双节下游备货需求偏强,且终端订单边际增加,市场预期向好。综合来看,供应端持续利好,静待10月的《稀土管理条例》施行,需求逐步回暖,叠加宏观情绪向好,稀土价格有进一步上行动力。

第二批指标相比去年下半年合计指标无增长,供给端利好加速兑现。2024年第二批稀土开采总量控制指标为135000吨,去年下半年第二、三批指标合计135000吨,同比无增长;若比较去年第二批指标120000吨,同比+12.5%。今年前两批指标合计27万吨,相比去年全年指标仅增加1.5万吨,增幅为5.88%。值得关注的是,去年发布第二批指标时明确提出“2023年设有预留指标,全年指标数量将综合考虑市场需求变化和各稀土集团指标执行情况等因素最终确定”,但2024年发布的指标未见相关表述,基于此,我们认为后续发布第三批指标的概率较小。因此站在当前时点,应重视第二批指标相比与去年下半年合计指标无增长的边际利好,稀土供需基本面有望加速改善。

稀土矿进口:1)缅甸矿,8月总计进口稀土矿约1972吨REO,环比-3.91%,同比-45.65%;2)美国矿,8月进口6864吨稀土金属矿(按照60%品位,折REO约4118吨),环比+99%,同比+7%。

海外矿:1)Lynas:24Q2公司REO总产量为2188吨,环比-38%,同比-51%;氧化镨钕总产量为1504吨,环比-13%,同比-19.31%。2)MtPass:24年Q2稀土氧化物总产量为9084吨,环比-18.5%,同比-16.4%。

建议关注产业链标的:1)稀土资源:北方稀土、中国稀土;2)稀土永磁:正海磁材。

风险提示

需求回暖不及预期的风险,上游供给大增的风险,库存大幅增加的风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:降息叠加国内多项利好,有色金属价格明显上涨》

对外发布时间:2024年9月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:刘奕町 邮箱:liuyiting@tfzq.com

陈凯丽 邮箱:chenkaili@tfzq.com

SAC执业证书编号:S1110524060001

曾先毅 邮箱:zengxianyi@tfzq.com

SAC 执业证书编号:S1110524060002

联系人:胡十尹 邮箱:hushiyin@tfzq.com

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/17981.html发布于:2024-09-29