界面新闻记者 | 何柳颖

近日,李嘉诚父子大幅抛售邮储银行H股。

港交所披露文件显示,李嘉诚及李泽钜分别于10月14日、10月17日减持邮储银行H股。其中10月14日减持7851.7万股,作价4.6711港元/股;10月17日减持2280.1万股,作价4.7375港元/股。

截至10月18日收盘,邮储银行H股报4.79港元/股,当周上涨1.48%;邮储银行A股报5.64元/股,当周上涨3.49%。

两次减持套现4.75亿港元

上述两次减持共计涉资4.75亿港元,目前李嘉诚及李泽钜共持有15.81亿股邮储银行H股,持股占比(占该类别的已发行股份数目情况)从9.03%下降至7.96%。

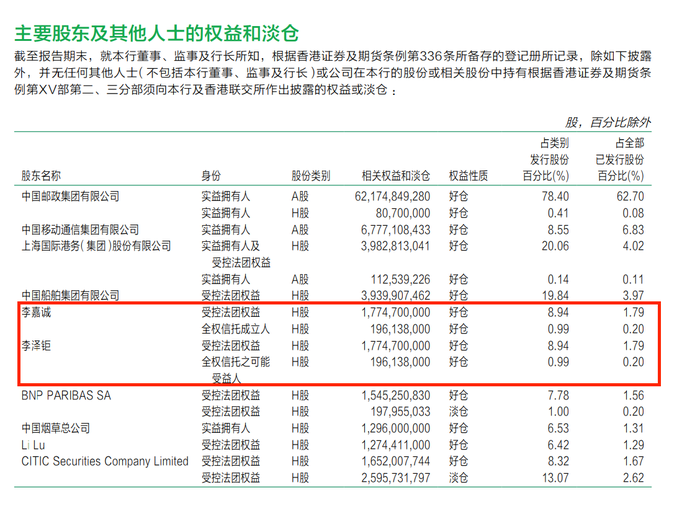

邮储银行中报显示,截至2024年6月末,该行重要股东多为国资背景,分别为中国邮政集团有限公司,持股占比(占全部已发行股份情况)62.78%;中国移动通信集团有限公司,持股占比6.83%;上海国际港务(集团)股份有限公司,持股占比4.13%;中国船舶集团有限公司,持股占比3.97%。

同期,李嘉诚及李泽钜为邮储银行第五大股东,持股占比为1.99%。两人以Li Ka Shing (Canada) Foundation、Li Ka Shing (Global) Foundation、Li Ka Shing Foundation Limited及Silvery Ring Limited分别持有11.08亿股、3.97亿股H股、2.69亿股及1.96亿股H股(好仓),共计19.71亿股。

对比数据可以发现,在近日的两次出售之前,李嘉诚父子亦进行了大幅减持。10月14日交易发生前,李嘉诚及李泽钜持有的股份总数为17.93亿股,这也意味着,7月至10月中旬,两人已经减持了1.78亿股邮储银行H股。

去年5月减持套现1.22亿港元

2016年9月28日,邮储银行正式登陆港交所。在上市之初,李嘉诚父子就瞄准了该行。

据公开报道,彼时长和系发言人主动披露称,李嘉诚通过其慈善基金会及长子李泽钜,持有邮储银行的表现挂钩票据,相当于邮储银行11.62%的H股权益,以当时市价计算,权益市值逾百亿港元,发言人强调李嘉诚将此视为长线投资。

界面新闻记者查询港交所披露文件发现,邮储银行H股上市至今,李嘉诚及李泽钜曾于2022年9月29日首次披露售出5万股,每股作价4.71港元,涉资23.55万港元。

2023年5月11日,李嘉诚及李泽钜再次出手,售出2249万股,每股作价5.43港元,涉资1.22亿港元。对于此次减持,邮储银行董秘曾回应称,基金会与邮储银行一直保持着良好的关系,对邮储银行的经营发展并无意见。基金会成立旨在推动慈善公益项目,投资所得收益全部用于慈善用途,本次基金会减持邮储银行股份是日常财务安排。

从股价表现看,2021年至2023年,邮储银行H股分别录得40.95%、-7.15%、-19.61%的涨跌幅。2024年至今,邮储银行实现了39.08%的涨幅。

业绩表现上,今年上半年,邮储银行营业收入1767.89亿元,同比下降0.11%;利息净收入1428.76亿元,同比增长1.83%;资产总额16.41万亿元,较上年末增长4.37%;不良贷款率为0.84%,较上年末提高0.01个百分点。

作为银行业最重要的业务指标之一,邮储银行上半年净息差1.91%,仍为六大国有银行中最高,但较2023年末的2.01%下降了10个基点。

多只港股内银股年内涨幅逾40%

今年以来,包括邮储银行在内的内银股股价走势积极。

如前文所提,邮储银行H股年初至今上涨了39.08%,中国银行、交通银行、建设银行、光大银行H股分别实现了41.13%、40.84%、46.02%、27.68%的涨幅。

前海开源基金首席经济学家杨德龙向界面新闻记者表示,港股内银股今年以来出现了较大幅度的回升,这与市场行情有关,尤其是在9月24日后出现的一波急速拉升行情。银行股作为低估值、高分红率的板块,具有较大的超额收益,投资价值较高,因此很多资金涌进银行股。

“从估值上看,银行股目前已较底部估值提升了不少,但如果和别的板块相比,银行股的估值还是偏低。”杨德龙补充称。

建银国际近日发布的研究报告认为,在刺激政策带动的高市场情绪下,内银股估值获得重新评价。预计内地银行在2024年第三季将交出稳定的经营业绩,这得益于更高的交易收入和较低的减值损失。该机构称,继续偏好国有银行,尤其是农行及中行。同时将邮储银行的目标价从4.8港元上调至5.5港元。

值得一提的是,10月18日,内地国有大行迎来新一轮存款利率下调。中国邮政储蓄银行宣布,自2024年10月18日起调整人民币存款挂牌利率,其中活期存款利率下调至0.1%;定期三个月期、半年期、一年期、三年期和五年期均有下调,分别为0.80%、1.01%、1.13%、1.50%和1.55%。

此外,近日邮储银行公布降低其储蓄代理费率,若以2023 年代理储蓄存款为基础,代理综合费率将由 1.24%降至1.08%。

星展发表研究报告称,邮储银行公布降低其储蓄代理费率,同时预计在内地众多零售银行中,邮储银行将会是内地刺激措施的主要受惠者之一。该行重申对邮储银行的“买入”评级,H股目标价由4.8港元升至5.9港元。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/18970.html发布于:2024-10-20