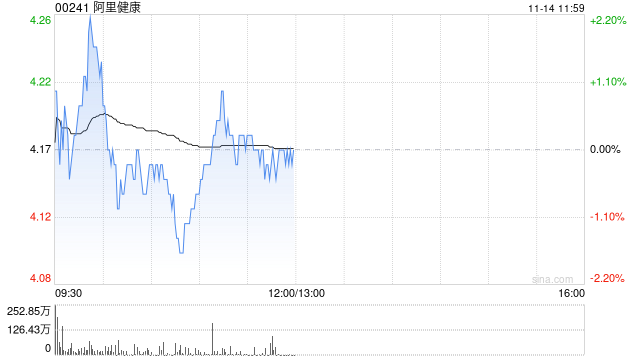

花旗发布研究报告称,阿里健康(00241)2025财年上半年收入同比升10%至143亿元人民币(下同),低过该行预期;纯利7.69亿元,同比升73%,高过该行预期。毛利率由去年同期的22.1%升至期内的24.8%,行销及利政支出比例稍升至8.2%。该行对公司的目标价9.5港元,评级“买入”。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/20079.html发布于:2024-11-14