成功不需要去做多么惊天动地的大事,不管你的资金有多大,在这个市场中,都应习惯做好每件小事,坚定不移、乐此不疲地做下去,形成好习惯。亏钱与赚钱,都是来源于自己的交易习惯,只不过有好坏之分,由此也就有不同的结果。

在做盘和买卖时要灵活应战,该出手时就出手,要相信自己。密切关注并高度专注于市场中主流热钱动静及动向,热钱不动我也不动,热钱不来我空仓,永远都爱市场热钱。热钱的异动与流向,是市场中最有价值的指标。要通过不断实践,努力培养发现热钱的能力 (需要耐心及专注),对以各种方式新到的热钱流,对其强度进行及时迅速的评估,同时依照能量流动永远尊循阻力最小的路径流动的原则(技术形态分析、筹码稳定度分析、及获利空间评价),快速决策(思考),最后要实现手脑合一,先人一步跟上热钱流从而实现不断的稳定的获利之目标。

做任何一件事情,都需要一些时间让它自然成熟,假如过于急噪、没有耐心而又不甘心等待的话,就会“欲速则不达”,甚至常常会遭受破坏性的阻碍。因此,任何真正的成功者可能各具特点,但他们一定都有一个共同的品质,那就是都有不同凡响的耐心,看到过狮子是如何捕猎的吗?它耐心地等待猎物,只有在时机及取胜机会都合适的时候,它才从草丛中跳出来,成功的炒手具有同样的特点,他决不会为炒而炒,他耐心地等待合适的时机,然后才采取行动,索罗斯就将自己成功的秘诀归于“惊人的耐心”,归于“耐心地等待时机,耐心地等待外部环境的改变完全反映在价格的变动之上”。

遗憾的是,“交易要具有耐心”,这谁都明白、听起来很简单的道理做起来却不容易,这是因为,它和人性中的某些本能因素是相背离的:真正长时期地理性地交易是如此的“单调无味”,出于人性的本能,新手们就喜欢不顾市场外在条件在市场跳来跳去寻找刺激;市场常常会出现时间不太短的风险大收益小的市场阶段,但“知之不可为而为之”、“要做别人做不到的事情”而总是进出市场“寻找和把握”机会则也是人性的本能使然;外界的喧哗和躁动也在每时每刻地影响着我们的情绪、判断和耐心……

“春天”才是播种的季节,无论你多么喜欢花,你也不能在冬天就将种子播入土地,我们不能太早,我们也不能太迟,我们必须耐心地等候,耐心地等候到正确的时间、耐心地等候到正确的环境,然后我们才可能做正确的事情。耐心,看视平凡,却是一种伟大的品质!它使心浮气躁者变得清凉,它使忿恨不平者得到温馨,它使烦恼痛苦的人感到舒畅,它使心灰意冷的人受到鼓舞!

很多人亏了一次后,仍能理智的看待这个市场不因一次得失而乱了心态,这样的人往往是赚多亏少,很多人亏了一次就觉得寸步难行,很难去操作,怕亏损又怕少赚,这样的人往往赚少亏多。你是哪种人就决定了你的投资盈利状况,有时候我们需要时间静下心来思考。

简单而实用的巴菲特股票估值法大全

上市公司股票估值方法是公司基本面分析的必要过程,通过比较用不同的估值方法计算出的公司理论股票价格与市场实际股价之间的差值,然后最终作出投资买卖决策。

对于价值投资者而言,购买一家公司股票之前,弄明白公司的估值到底是低估还是高估是非常重要的,因为价值投资理念的开创者、巴菲特的老师格雷厄姆认为,股票的内在价值、安全边际和正确的投资态度是价值投资理念的三大基石 ,而这其中的安全边际说的就是公司的估值问题。

一般而言,股票分析的估值方法分为绝对估值法和相对估值法。

一、绝对估值法

如果根据金融学专业所学的公司金融的学术性内容去理解和计算绝对估值法公式,对于一般没有接触过公司金融的股民而言,理解起来肯定会很费解,因此,小编将其简单化且实用化。

绝对估值法,又叫做贴现法,常用的估值法是自由现金流贴现模型,主要是通过对上市公司历史、当前的基本面分析和对未来反映公司经营状况的财务数据的预测获得上市公司股票的内在价值。其基本准则是公司价值来源于未来不断流入的现金流,然后将这些每年得到的现金流根据一个折现率进行折现为现在的价值,之后再进行加总。

1.折现率

那么,如何理解现金流折现呢?举个例子,例如,你现在手上有10万元人民币,但由于通货膨胀和时间货币价值等原因,你这10万元的购买力在未来5年可能低于或高于现在的10万元,因此你必须对未来的这笔钱给予一个折现率,给这10万元打折。如果你觉得这10万元在未来会值更多钱、产生的价值越大,那么你就应该给它打更低的折;如果你觉得未来不值钱,那就应该打更高的折。然而,这其中打折是需要一个标准去衡量,这个标准就是折现率,而折现率一般都是以5年期的国债利率为标准 (巴菲特一般参考美国10年期国债利率),例如2018年年初我国5年期的国债利率为4.27%,再加上股票风险溢价,就是折现率了 。由于投资股票的风险比投资国债风险更大,所以要给股票投资一个风险溢出价,这个溢价一般为4%左右,因此这个折现率为4.27%+4%=8.27%。

2.现金流

另外,而这10万元未来的现金流量取决于成长性,最后再对现金流加总。最后再用未来5年的10万元现金流加总数额除以8.27%的折现率,得出来就是这10万元未来5年的现在的价值。而回到股票上,一般可以简单的这样计算自由现金流,即自由现金流=经营活动现金流量净额-资本支出(或投资现金流量净额)

但对股票市场的投资者而言,没必要需、也很难精确计算出上市公司的自由现金流,因为自由现金流模型涉及到现金流、资本支出、贴现率、增长等四个变量,这些变量选择难而且可能会带有主观性,尤其是周期性公司现金流预测较难,而长期资本支出就更难预计,任何细微偏差其结果可能大相径庭,因此这个自由现金流模型比较适用水电、公路等相对稳定的行业。

二、相对估值法

相对估值法在实际运用中比较简单、容易理解、主观性较弱、客观性较强、具有及时性,但也存在可比公司如何选择问题,和即使已经选出了可比公司,但却很难找出解决可比公司价值是否合理问题的准确方法。

一般的相对估值法有市盈率(PB)、市净率(PB)、市现率(PS)、市盈增长比率(PEG)。接下来,小编一个个为股民们解析。

1.PE

市盈率的计算公式:市盈率=每股价格/每股收益=股票市值/净利润

市盈率是用来描述股价和收益之间关系的一个简单指标,市盈率一般分为动态市盈率、静态市盈率和滚动市盈率。其中,静态市盈率存在严重的滞后性,滚动市盈率能及时准确反映当前公司经营信息但缺乏前瞻性 ,动态市盈率可以反映公司未来经营信息但缺乏不确定性。而小编一般采用的是滚动市盈率,因为这个比较贴近当前的经营情况,其公式:滚动市盈率(TTM)=当前股价/最近四个季度每股收益总计。

但是市盈率存在不足之处,例如,对于业绩成长性强、持续性强和确定性高的行业,10倍的市盈率可能是真的低估了,但对于业绩波动性极强和亏损的行业来说,100倍甚至更高的市盈率反而是很好的买入时期,所以市盈率一般不适用于周期性行业、业绩亏损和业绩不具备持续性的行业和公司。

另外,在判断市盈率是否高低时还需注意,在彼得林奇的“六种类型公司”理论中,缓慢增长型公司的股票PE最低,而快速增长型公司股票的PE最高,周期型公司股票的PE介于两者之间。一些专门寻找便宜货的投资者认为,不管什么股票,只要它的PE低就应该买下来,但是这种投资策略并不正确,还有很多其他方面需要考量。

越声投研有几个小诀窍判断一家公司PE是否高低:

a.公司自身进行纵向对比,即和公司历史的平均估值进行比较,尤其是公司的历史最低估值;

b.公司与同行业中业务等方面相似的市场同类公司进行比较;

c.公司与国外欧美等成熟市场进行比较,尤其是与A股敏感性较强的港股市场进行比较。

2.PB

市净率计算公式:市净率=每股价格/每股净资产=股票市值/净资产

市净率它是把股票的市场价值和当期的账面价值(即所有者权益或净资产)比较,市净率的逻辑在于公司的净资产越高,那么创造价值的能力就越强,股价就越高。一般而言,市净率低,投资价值就高;市净率高,投资价值就低,但同时要考虑公司市场环境、经营情况和盈利水平。

市净率的适用范围:

重资产型企业(如传统制造业),以净资产估值方式为主,盈利估值方式为辅;

轻资产型企业(如服务业),以盈利估值方式为主,净资产估值方式为辅。

3.PS

市销率计算公式:市销率=每股价格/每股收入=股票市值/收入

一般而言,PS小,意味着可能每股销售收入大,而股价却低,这种情况多半是销售净利润率很低造成的,即卖得多但不赚钱,不过也意味着改进空间,尤其是产品涨价或者是成本下降等,轻微的变动都可能带来利润的极大提升。

市销率适用范围:

适用于销售额较大、周转快的传统行业企业,比如商超、百货、医药商业等,而创业板公司则普遍很小(创业板公司销售收入少),只适用于同行业公司比较。

互联网企业,以用户数、点击数和市场份额为远景考量,以市销率为主;

新兴行业和高科技企业,以市场份额为远景考量,以市销率为主。

使用PS时应注意以下几点:

a.运用这一指标来选股,可以剔除那些市盈率看起来很合理,但主营又没有核心竞争力而主要是依靠非经常性损益增加利润的股票;

b.由于销售通常比净利润稳定,而市销率又只考虑销售,市销率很适合去衡量那些净利润年与年之间差距大的公司;

c.高市销率意味着市场对公司的盈利能力及成长性有更多的期待,而低市销率则意味着投资者为这家公司每元的销售付出的价格很少;

d.市销率通常只在同行业中作比较,而且它通常用来衡量业绩很差的公司,因为它们通常没有市盈率可以参考。

4.PEG

市盈增长比率计算公式=市盈率/每股收益年度增长率=(股票市值/净利润)/净利润年度增长率

一般认为,当市盈率增长比率的值小于1时,认为公司价值被低估,或者公司业绩成长性极差;大于1时认为高估,市场会认为其成长性会高于预期;接近于1时认为合理,充分反映公司未来业绩成长性。但对于成长性极强的公司,投资者愿意给予其更高的估值和溢价,即市盈率增长比率可能会超过1,甚至2。

PEG值越低,说明该股的PE越低,或者盈利增长率越高,从而越具有投资价值。

PEG指标的好处就是将PE和公司业绩成长性对比起来看,其中的关键是要对公司业绩作出准确的预期,但是难度大,因为盈利增长率较难预测,波动大,因此可靠性不强,在牛市可以靠PEG指标讲故事,但在熊市就不一样了。

使用PEG时应注意以下几点:

a.PE低,增长又快的公司有一个典型特点就是PEG会非常低。

b.投资者通常认为,PEG低于1的股票才能算得上是好的投资标的,并且越低越好(甚至低于0.5)。不过也有投资者称,0.7-0.8范围内PEG的股票最适合投资。

c.由于净利润增长率并不能保证稳定,我建议求平均值,再计算现在的PEG。但这种情况并不包括出现过极值的公司,用了平均值反而不好。

市场中经典的抓涨停技巧

(一)黄金坑涨停

成功抄底一直是投资者梦寐以求的目标,但真正能够实现这一梦想的投资者寥寥无几,更多的情况是屡抄屡套,越抄越套。黄金坑则给大家提供了一种科学的抄底方法。黄金坑通常指的是在下跌的趋势里,股价在30天均线的压制下震荡下跌,突然某一天开始连续杀跌,之后产生的一个底部我们称之为黄金坑。我们都知道:30天均线是个股的价值中枢,所以当股价快速下跌远离30天均线时,就会导致该股严重低估,也可称之为超卖,此时底部一旦探明,股价就会快速反弹,目标直指30天均线。而这个反弹的过程就给我们提供了获利的机会。若是在黄金坑里出现了涨停板,则会加快股价向30天均线反弹的速度。

案例讲解:飞乐音响(600651)

上图中,飞乐音响(600651)在2005年7月到2005年8月这段时间的日K线图。有句股谚说得好:不怕暴跌怕阴跌。因为暴跌容易出现黄金坑,见图中左4处,股价在黄金坑内放量涨停,我们放入自选股跟踪关注。随后的第二个交易日股价高开后小幅回调到涨停板附近时我们择机买入,见图中间4处。之后飞乐音响加速上行,反弹到30天均线并突破30天均线时又是短线买点,见图中右4处。我们说最上面一线是反弹的最大压力和目标,所以当股价反弹到最上面一线时我们择机抛出,见图中5处。

(二)刀剑合璧涨停

五线开花的秘密就是五线粘合且多头排列,均线粘合说明筹码集中、分布均匀。启动时五线多头排列共同推动股价上涨,这样的股票爆发力强,且持续性久。实战中我们经常会发现这样一个现象:很多股票的日K线图同时出现了五线开花的多个操盘绝技。比如某只股票的日K线图中同时出现倚天剑和屠龙刀等。根据技术共振的原理,这样的股票爆发力超强,操盘的成功率也就不言而喻了。若是再伴随着涨停板的出现,那真是画面太美,不敢想象了。

案例讲解:雷伊B(200168)

上图是雷伊B(200168)在2006年8月到2006年10月这段时间的日K线图。刀剑合璧,天下无敌。当倚天剑、屠龙刀、黄金通道和涨停板结合在一起时会产生巨大的爆发力,见图中1处,股价在30天均线下方横盘整理了很长时间后突然放量涨停突破30天均线,且一阳站四线,我们放入自选股跟踪关注。随后当股价突破及回抽最上面一线时都是买点,见图中左4处及图中右4处。之后雷伊B加速上行,股价连续拉升后远离30天均线时我们择机抛出,见图中5处。

案例讲解2:浦东金桥(600639)

上图是浦东金桥(600639)在2013年8月到2013年9月这段时间的日K线图。刀剑合璧,所向披靡。见图中1处,股价突破30天均线,随后该均线由下跌转为走平,然后拐头向上。再看图中2处,股价放量涨停突破最上面一线,打开了该股上涨的空间,我们放入自选股跟踪关注。随后股价两次回抽最上面一线都是买点,见图中左4处及图中右4处。之后该股加速上行,股价连续拉升后远离30天均线时我们择机抛出,见图中5处。

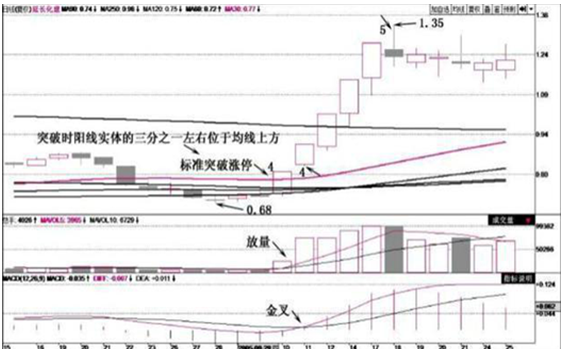

(三)标准突破涨停

大家都知道,单阳突破又可分为标准的单阳突破和非标准的单阳突破。同样,涨停突破再细分一下也可分为标准的涨停突破和非标准的涨停突破。通常,标准的涨停突破在突破时就可买入,不用等回抽。非标准的涨停突破则等到回抽时买入,成本会更低。

识别标准的涨停突破也要注意三点:

1:看成交量,成交量最好成倍或成几倍放大,放量突破才有效。

2:看MACD指标,最好伴随着MACD金叉或鳄鱼嘴,提供个股上涨的动能。

3:看K线,突破时K线实体部分最好是三分之一位于均线上方,三分之二位于均线下方。

若临近收盘时发现这样的股票,收盘前可择机买入。若是晚上复盘时发现了这样的股票,则可在第二天开盘时择机买入。发掘标准涨停突破最大的意义在于能够真正做到一买就涨,这样就可极大提高我们实战操盘的效率,从而使我们在最短的时间内达到资金收益最大化。如果你希望今天刚买入的股票明天就会快速拉升,那么你就有必要深刻了解标准涨停突破的K线形态,它能够有助于你更高概率地选中这类股票。股市是一个充满机会、充满诱惑也充满陷阱的地方,一定要学会抵御诱惑,放弃一些机会,才能抓住一些机会。耐着性子等待最完美图形出现的时机与时机出现时的果断出击,是专业短线高手最重要的基本功。要知道每一次的成功,只会使你迈出一小步。但每一次失败,却会使你向后倒退一大步。

案例讲解1:延长化建

上图是延长化建在2005年9月到2005年10月这段时间的日K线图。找到标准突破的股票才能真正做到一买就涨,见图中左4处,股价放量涨停且一阳站四线,这里的突破就是标准突破涨停,因为突破时K线实体的三分之一位于均线的上方,三分之二位于均线的下方。记住:突破就是买点,或者放入自选股,等到第二个交易日股价小幅高开时择机买入,见图中右4处。之后延长化建加速上行,股价连续拉升后远离30天均线且高位横盘时我们择机抛出,见图中5处。

案例讲解2:凯美特气(002549)

上图是凯美特气(002549)在2012年11月到2012年12月这段时间的日K线图。选股的最终目标就是要找到标准突破的股票,见图中左4处,股价在底部放巨量涨停突破30天均线,这里的突破就是标准突破涨停,我们放入自选股跟踪关注,等到第二个交易日股价回抽30天均线时买入,见图中右4处。之后凯美特气加速上行,股价连续拉升5个交易日左右我们择机抛出,见图中5处。

案例讲解3:重庆钢铁(601005)

上图是重庆钢铁(601005)在2012年10月到2012年12月这段时间的日K线图,标准单阳突破的股票是我们最佳的选股目标。见图中左4处,股价回抽30天均线时是第一个买点,随后该股开启了第一波上涨,反弹到最上面一线我们先出来观望,见图中左5处。之后该股开启了一波中级下跌行情,再看图中右4处,当股价再度向上放量涨停突破30天均线时就是最佳买点,因为它是标准突破涨停,或者将它放入自选股,等到第二个交易日该股高开后小幅回调时再择机建仓。之后重庆钢铁加速上行,股价连续拉升5个交易日左右我们择机抛出,见图中5处。

(转自:A股荟萃)

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/21162.html发布于:2024-12-09