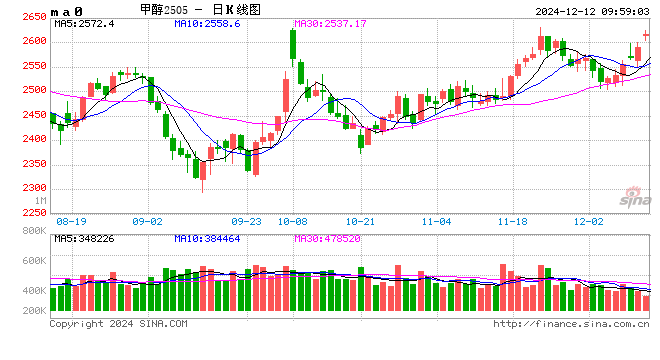

MA2505合约自10月下开始,重心持续上移。从10月21日最低2395元/吨触底后开启上行通道,截至12月12日,屡创新高,目前在2600元/吨以上。涨幅9%左右。

10月底开始国际装置陆续停车降幅,尤其中东地区,导致甲醇进口预期下调,支持甲醇价格向上调整。 11月开始,甲醇内地开工小幅下降,内地库存持续偏低且去库。而进口到港集中,港口库存持续上涨。港口偏弱,与内地分化。总库存情况来看,11月由降幅增长到小幅去库,以及11月中下到港不及预期和内地需求支撑侠开始去库。12月初,下游MTO停车导致价格回调,但随着伊朗装置开工继续降低,盘面再次企稳。12月9日政治局会议利好提振下,能化走强,甲醇再次冲高突破。

隆众数据统计截至2024年12月11日,中国甲醇港口库存总量在108.50万吨,较上一期数据减少13.63万吨。中国甲醇样本生产企业库存37.64万吨,较上期增加0.10万吨,整体库存降幅明显,基本面情况改善。同时在国内外限气导致的供应收缩预期和宏观利好提振下,甲醇预计易涨难跌。但需警惕MTO/MTP装置运行情况,以及关注到港货源节奏。

作者:东海期货冯冰

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/21308.html发布于:2024-12-12