近日,中信银行宣告已对于2019年12月12日发行的400亿元规模的无固定期限资本债券(下称“永续债”)行使赎回权,进行了全额赎回。

至此,于2019年首发永续债的15家银行,有14家实现全额赎回,规模达到了5496亿元。余下最后一家——平安银行也将于12月26日赎回200亿元的永续债。

以5年为期限,2024年是国内商业银行发行永续债首个“赎回年”。2019年1月25日中国银行发行了规模400亿元的永续债,拉开了银行发行永续债的大幕。经过近六年进展,至今国内银行发行了两百余只永续债,发行规模超过了三万亿元,并显著提高了发行银行资本充足率水平。

2024年是永续债“赎回年”也是发行的大年,年初至今,银行永续债发行规模已站上了7千亿元,超过了过去五年任何一年的全年发行量。已公开的消息中,在2024年余下半个月的时间,山东东营银行、广西北部湾银行还将各自发行规模10亿元的永续债。

总结而言,当前银行永续债的发行主要有三个特点:一是,多数银行通过“赎旧发新”的方式,以低息债券替换了2019年发行的高息永续债,以滚动补充其他一级资本;二是,国有大行和股份行发行规模占据绝对比重;三,中小银行发行数量最多,但以上市城商行,以及东部等经济发达地区城农商行为主,永续债对于更广大地区、整体处于“腰尾部”的中小银行仍然覆盖力不足。

值得关注的是,明年是中小银行2020年发行永续债到期的赎回大年,在盈利指标不理想的情况下,中小银行续发是否面临较大的环境压力?对于资本承压、补充资本渠道更为狭窄的“腰尾部”非上市中小银行,能否有机会参与到永续债的发行?

“赎旧发新”滚动补充资本

自2019年发行的永续债陆续在2024年面临发行第五年的赎回“窗口期”,赎回高峰已经展现。

在2019年实现首发永续债的银行主要集中于国有大行和股份制银行,只有徽商银行、台州银行、威海银行三家城商行。目前,2019年发行的银行永续债处于存续中的只有“19平安银行永续债01”一只,其余已全部被发行银行赎回。

在上述行使赎回权的银行中,除了建行、浦发银行外,多数银行已经发行了新的永续债替换被赎回的债券,即通过“赎旧发新”滚动补充资本。

其中,工商银行、渤海银行已经发行了2024年第一期永续债,规模为分别为500亿元、110亿元,预计后续还将继续发行了第二期,以与2019年的发行规模拉齐。农业银行发行了两期永续债,合计为1000亿元,已接近2019年的1200亿元的发行规模。

此外,民生银行已经发行了两期永续债,合计规模为400亿元,交通银行发行了400亿元永续债,两家银行均与其2019年发行规模等量。

也有超过2019年规模的银行,如华夏银行已发行了两期永续债,合计规模600亿元,超过了2019年其发行的400亿元规模;广发银行发行了两期永续债,合计500亿元,也超过了2019年发行的450亿元规模。

中信银行虽然还未发行新的永续债,但是其资本充足率在赎回永续债后仍然明显高于监管规定。

根据该行第三季度报告,截止今年9月末,中信银行核心一级资本充足率、一级资本充足率和资本充足率分别为 9.50%、11.61%和 13.78%。中信银行自行测算,如果扣除此次拟赎回的400亿元永续债后,该行的核心一级资本充足率、一级资本充足率和资本充足率分别为9.50%、10.99%和13.16%。

也就说,在中信银行核心资本不受影响情况下,一级资本充足率和资本充足率均只下降了0.62个百分点,资本指标仍明显高于监管标准。

此外,徽商银行、威海银行、兰州银行等已于近期作出了发行同等资本工具的动作。

如徽商银行已于11月14日发行了100亿元规模的永续债,发行规模与其2019年发行量相等,票面利率只有2.55%。威海银行也已于11月20日发行了总额为人民币29亿元的无固定期限资本债券,票面利率为2.9%。

再如,威海银行于2024年3月份在其股东大会通知文件中披露,该行计划于2024年~2026年间发行总规模不超过人民币320亿元(含)的相关债券,其中包括不超过人民币60亿元(含)的无固定期限资本债券。

除此,根据成都银行近期披露的2024年第三次临时股东大会会议材料文件,成都银行将于12月4日审议一项议案《关于申请发行 2025 年资本工具的议案》,该行表示为适应未来业务发展和管理需要,充实资本并优化资本结构,拟申请发行规模总计不超过人民币110亿元的无固定期限资本债券。

另外,兰州银行也在近期投资者活动中透露,该行2025年预计将发行不超过50亿元永续债,并择机发行剩余20亿元二级资本债,有效补充资本。

资本承压,为何纷纷赎回?

答案是,用低息负债替换高息负债。

一般情况下,永续债为了吸引投资者,若在约定到期日永续债发行人不选择赎回,则要面临利率跳升机制的惩戒,以“补偿”投资人的利息收入,而发行者为了减少付息成本,通常会选择行使赎回权。

不同的是,银行发行永续债被赋予了更多的权利。银行并没有像其他主体发行永续债一样设置利率跳升条款,也没有如二级债一样的资本逐年递减的条款。可以说,银行发行永续债“惩罚措施”很少,而且续发还面临新的市场压力。理论上,永续债的发行人可以无限期续期。

如此优待,商业银行仍选择在首发第五年赎回,这与当前市场债券发行成本大幅降低有关。

记者梳理,2019年发行的银行永续债最低票面利率为4.10%,最高为5.4%,多数票面利率达到了4.5%以上。而2024年至今发行的银行永续债中,多数只有2%-3%的票面利率水平。两者之间相差了2个百分点左右,故用低息债券替换高息债券,更为理性。

以国有大行为例,中行今年发行的“24中行永续债01”,票面利率只有2.19%,比2019年4.5%的票面利率降低了一半以上,是今年票面利率最低的国有大行永续债。而今年最高的大行永续债是农行、邮储发行的“24农行永续债01”、“24邮储永续债01”,票面利率也只有2.73%。

中小银行发行永续债、二级资本债的特点是发债数量最多、发行价格最高。以台州银行近期赎回的16亿元规模的“19台州银行永续债01”为例,当时该只债券是2019年发行时票面利率最高的银行永续债,达到了5.4%;而今年台州银行发行的两期永续债票面利率均只有2.4%,两期规模合计20亿元。

今年超过3%的只有五只评级较低的地方性银行永续债:“24齐商银行永续债01”、“24桂林银行永续债01”、“24华兴银行永续债01”、“24柳州银行永续债01”、“24南浔农商行永续债01”。

同理,伴随今年债券发行利率走低,今年以来,二级资本债、金融债的发行规模持续扩大,有续发能力的商业银行进一步对前期高息债券进行赎回,利用新发的低息债券置换高息债券,控制负债端成本。

发行永续债的银行集中于头部

2019年银行永续债一经推出受到各类银行的积极参与,参与发行永续债的主体从国有行、政策性银行、股份行,逐渐扩容至城商行、农商行,以及民营银行和外资行。

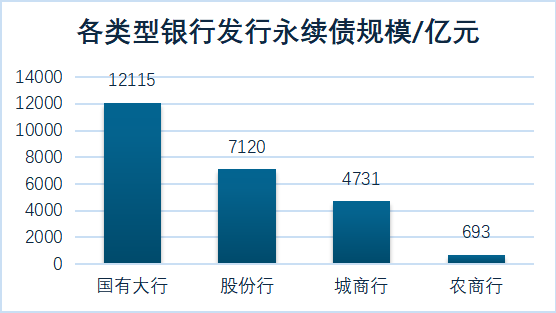

从发行者的结构观察,国有大行、股份行是发行永续债规模占比最大的主体,城农商行占比较小。

Wind统计数据显示,国有大行发行永续债的规模超过了1.2万亿元,占据银行发行总规模的49%;其次为股份制银行,发行规模为7120亿元,占据总规模的三分之一;城商行、农商行发行规模依次靠后,城商行发行规模为4731亿元,占据总规模两成;相对而言,农商行发行规模更小,合计不足700亿元,占比仅为3%。

民营银行与外资行仅各有一家,其中网商银行于2020、2021年发行过两期永续债,规模合计为40亿元;富邦华一银行于2022年和2023年发行了两期永续债,规模合计为18亿元。

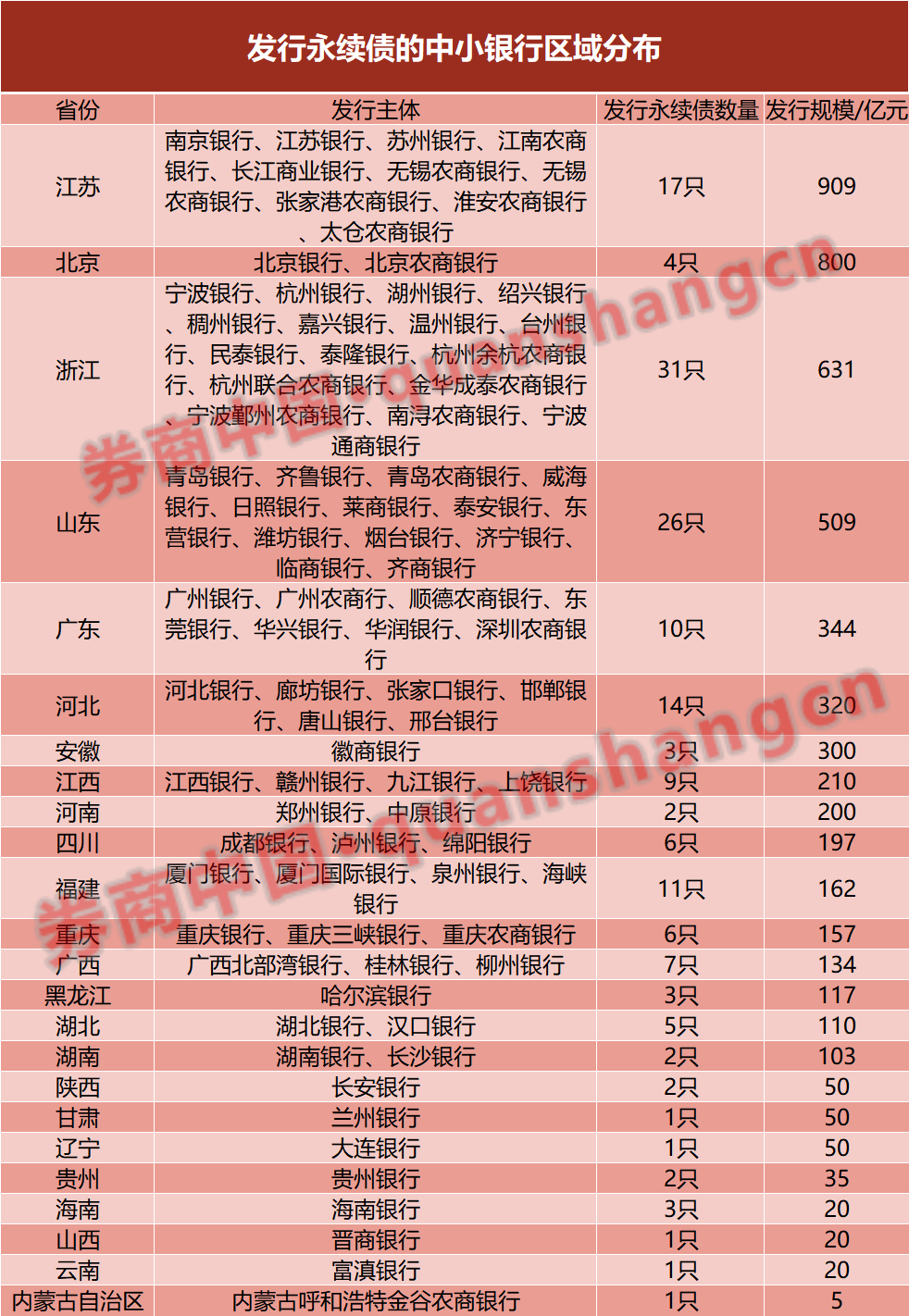

从发行永续债的中小银行区域看,发行永续债的银行集中于华东、华南等经济较发达地区,如浙江、江苏、广东发行永续债的银行数量和规模居前。

记者梳理近几年银行发行永续债的数据发现:浙江地区的中小银行参与发行永续债的银行数量最多,宁波银行、杭州银行、湖州银行、绍兴银行、台州银行等16家地方性银行发行了31只永续债,规模合计631亿元。此外,江苏省有10家银行发行17只永续债,合模合计909亿元,是区域银行发行永续债规模最大的省份。

北方地区中,山东和河北地区的区域银行发行永续债最为积极,过去几年分别有13家、6家银行发行了永续债,并各自覆盖了省内主要地级市商业银行,发行规模分别为509亿元、320亿元。

相比之下,中西部、西南地区、东北等地区的地方性银行发行永续债参与度较低,例如山西、甘肃、贵州、海南、云南、内蒙古自治区、辽宁、黑龙江等地过去5年多来,各只有1家银行成功发行了永续债,更多的银行并没有成功参与。

再从上市类型看,上市银行与非上市银行发行永续债的数量几乎五五开,但是发行规模两者不在一个量级。

梳理Wind数据,上市银行发行永续债的规模超过了2.20万亿元,占据目前银行发行永续债总体规模的近九成,远高于非上市银行发行总额。

而从城农商行内部看,上市地方性银行的发行规模可站上了百亿元,多数城商行、农商行单只发行规模较小,少则仅有几亿元,多则几十亿元。

非上市中小银行发债门槛有待降低

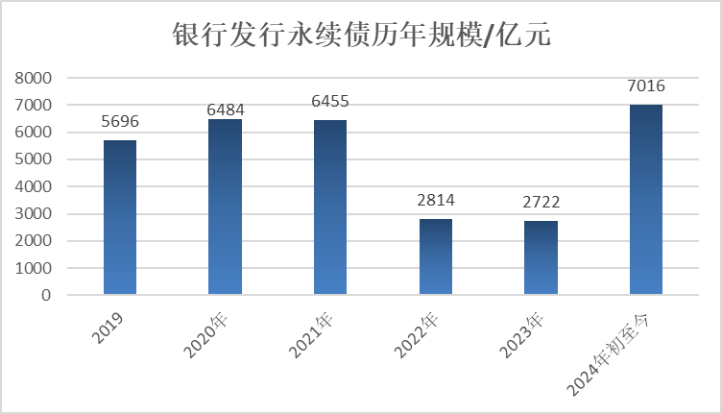

与今年赎回潮同步的是,今年也是新一轮永续债发行的大年。截至2024年12月15日,今年以来商业银行发行了45只永续债,发行规模达到了7016亿元,是2023年全年发行总额的约2.6倍。

实际上,这一规模只是重新站回来三年前的发债水平。在永续债发行“开闸”前三年中,即2019年至2021年的发行规模每年保持在五六千亿元的规模,其中主要贡献量来自于国有大行和股份行。

根据金融监管总局官网显示,商业银行永续债发行以来,我国商业银行其他一级资本充足率从2018年的0.6%提升至2023年9月末的1.54%,提升力度明显。

在前三年的有效资本补充下,银行发行的热度随之降温,2022年与2023年这两年的发行规模迅速回落一半,主要是国有大行和股份行的发行规模下降一半所致。

今年永续债发行积极性的再次燃起,但是发行环境已不同往年,中小银行续发、新发或面临不小的挑战。

根据相关规定,商业银行发行永续债应满足近三年连续盈利、贷款损失准备计提充足、拨备覆盖率达标等基本要求,并且当前已发行永续债的商业银行主体信用评级全部在AA级及以上,这对于部分城商行和大多数农信机构而言要求相对较高。

一个现实的问题是,非上市中小银行可使用的一级资本工具有限,而在当前经济周期内,银行业盈利能力普遍下降,持续通过利润留存补充资本的能力趋弱,另一方面,在政策推动下信贷规模扩张,资本补充压力还在不断加大。

“中小银行在支持‘三农’、小微和民营经济中发挥着重大作用,永续债是重要的外源性资本补充工具,未来有必要给予中小银行特别是农信机构和民营银行一定的政策倾斜,以更好支持中小银行健康可持续发展。”上海金融与发展实验室主任曾刚于今年撰文建议,可适度放松永续债发行门槛,加速中小银行永续债扩容。

曾刚具体提到,可设定差异化的发行标准和审批要求,适当放松盈利性和风险指标的标准,降低在资产规模方面的要求,以减少其在资本补充方面的困难。

此外,由于目前永续债市场投资者主要为银行自营资金与理财资金,在机构投资者方面,曾刚建议应当降低各类投资者的参与门槛,例如提高保险资金的投资比例,积极引导社保资金等长期投资者参与永续债市场,并拓展非银机构渠道。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/21530.html发布于:2024-12-17