炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,上交所官网显示,广州必贝特医药股份有限公司(以下简称“必贝特”)已更换会计师事务所并更新相关财务资料。据了解,必贝特原聘任的会计师事务所为天职国际会计师事务所(特殊普通合伙),因该会计师事务所被中国证监会采取限制业务活动的监管措施,必贝特发行注册程序中止。

必贝特的上市之路堪称命运多舛,2023年6月公司既已提交注册,拟登陆科创板,但至今仍未获注册批文,更换会计师事务所之后,上市进程或将进一步延迟。据悉,必贝特拟采用第五套上市标准登陆资本市场,拟募资20.05亿元用于新药研发、生产线建设和补充流动资金,保荐人为中信证券。

商业化产品难产 临床数据难言竞争力

招股书显示,必贝特是一家聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,专注于创新药自主研发的生物医药企业。目前,公司研发管线拥有6个自主研发的创新药产品已处于临床试验阶段,尚无商业化产品,既往并未产生任何营收,仅有零星技术服务收入。

近日,必贝特已向上交所更新提交相关财务资料,但最新数据仍未披露。从既往财务数据看,由于没有自主造血能力,叠加在研管线推进所需研发成本的提升,公司亏损呈连年扩大态势,2020年-2022年,公司净利润分别为-6126万元、-1.37亿元、-1.88亿元,三年累亏近4亿元。

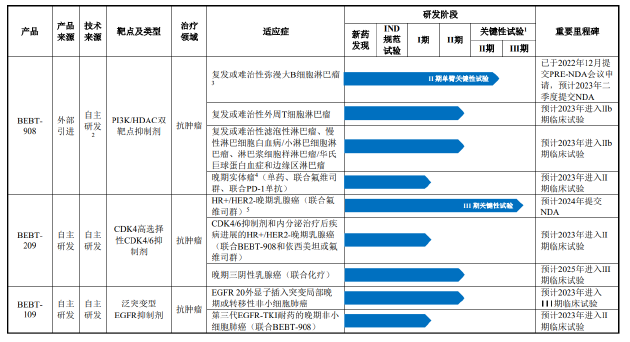

招股书显示,必贝特目前的核心产品包括BEBT-908、BEBT-209、BEBT-109等。其中,BEBT-908是距离上市最近的品种,适应症为既往接受过至少两种系统治疗的r/r DLBCL成人患者。

值得关注的是,BEBT-908是以单臂试验结果申请附条件上市。相比于随机对照试验,单臂试验虽然可减少样本量、缩短疗效评价时间、缩短临床研发时间,但主要劣势为不设立平行对照组,在评价疗效时可能会引入偏倚因素,采用试验结果作为获益风险评估依据时,可能存在不确定性。

2021年1月,CDE同意BEBT-908以II期单臂关键性临床试验结果申请附条件上市,并于2022年12月提交PRE-NDA会议申请。在2023年6月披露的注册稿中,必贝特表示该产品预计将于2024年一季度获批上市。然而,迄今为止该产品仍未获批。

在必贝特核心产品上市迟迟无果的同时,同适应症的强力竞品却已在国内获批上市。2023年11月,国家药品监督管理局通过优先审评审批程序附条件批准Roche Pharma申报的格菲妥单抗注射液(商品名:高罗华/Columvi)上市,用于治疗既往接受过至少两线系统性治疗的复发或难治性弥漫大B细胞淋巴瘤成人患者。

从临床数据看,格菲妥单抗单药用于国内人群三线治疗成年人R/R DLBCL经独立评审委员会(IRC)评估的ORR为66.7%。而BEBT-908的IIa期临床研究结果显示,BEBT-908治疗r/r DLBCL的ORR为50.0%。

安全性方面,目前已批准上市的PI3K抑制剂和HDAC抑制剂相对较少,主要系临床研究显示PI3K单靶点抑制剂在毒性、药效方面都存在诸多缺陷。获批上市的PI3K单靶点抑制剂中一半以上因为安全性问题撤市,而BEBT-908为PI3K/HDAC双靶点抑制剂,或面临同样的风险。

以同样选择附条件上市的格菲妥单抗单药作为对比,据《格菲妥单抗治疗弥漫大B细胞淋巴瘤临床用药指导原则(2024年版)》显示,格菲妥单抗单药三线治疗R/R DLBCL的大多不良反应可控,仅3%患者因格菲妥单抗不良反应停药。而据第二轮问询函回复公告,BEBT-908因不良事件而终止治疗的比例达到11.4%。

另一款距离商业化较近的产品BEBT-209的情况同样不容乐观。BEBT-209为CDK4/6抑制剂,主要用于治疗晚期乳腺癌。目前,CDK4/6抑制剂已成为治疗HR+/HER-2-乳腺癌的最大品种,2023年整体销售额超过100亿美元。就国内市场而言,全球首款CDK4/6抑制剂哌柏西利于2018年在国内上市,并于2022年首次纳入国家医保,礼来、诺华、恒瑞的同类产品也分别于2022年、2024年、2022年纳入医保。

由于CDK4/6抑制剂单药治疗药效有限,且根据礼来的阿贝西利的临床试验数据,联合治疗所延长的中位生存期以及达到的ORR均高于两个单药效果的简单加和,因而内分泌治疗联合CDK4/6抑制剂为目前的主流治疗方案。从联合疗法的临床数据来看,BEBT-209表现平平,并未展示出极具竞争力的有效性数据。

BEBT-209联合氟维司群二线治疗HR+/HER2-晚期乳腺癌的Ib/II期试验结果显示,BEBT-209 75mg BID剂量组中位无进展生存期(mPFS)为11.9个月,低于阿贝西利联合氟维司群的16.4个月,达尔西利联合氟维司群的16.6个月以及瑞波西利联合氟维司群的14.6个月。

在上市委现场提出的问题也要求公司说明,核心产品与其他公司相关领域在研药品及国内引进药品相比具有的竞争优势和劣势,公司产品的市场竞争力及具体表现,公司对市场空间的测算是否谨慎合理。公司对产品市场空间的测算是否谨慎合理,公司与其他公司相关领域在研药品及引进药品相比具有哪些竞争优势以及劣势。

另据药物临床试验登记与信息公示平台数据显示,BEBT-209联合氟维司群二线治疗HR+/HER2-晚期乳腺癌的Ⅲ期临床研究于2022年2月开始,目标入组人数330人,至今仅入组63人,距离上市仍有较长的距离。

递表前多次增资 估值超百亿远超市场水平

估值方面,根据《上海证券交易所科创板股票上市规则》第2.1.2条第一款第(五)项规定的上市标准,预计市值不低于人民币40亿元。而必贝特于2021年11月完成Pre-IPO轮(B轮)融资,投后估值38.42亿元,而这还是股东突击入股推高市值之后的结果。

资料显示,必贝特于2022年6月递交招股书。在递交招股书的前一年,也就是2021年,必贝特仅在下半年内就先后经历4次增资。2021年7月,盈科吉运等4家机构参与增资。当年8月增资,天津合智、瑞丰天成等9家机构参与增资。当年11月,国丰鼎嘉、中证投、中洲铁城参与增资,增资价格均为30.1103元/注册资本。短短一年多时间,就有24家机构通过增资成为必贝特的股东。

随着递表前夕的多次增资,公司估值也一路飙升。2020 年 6 月,必贝特有限股东会同意公司注册资本由 7891万元增加 至 9863.75 万元,新增注册资本 1972.75万元由瑞享源壹号、越秀二期、 中孚懿德、魏林华、邓朝晖、文丽萍、熊燕、庄文卫认缴,增资价格为 10.77 元/注册资本。而2021年7月增资时,公司估值已高达30.1103元/注册资本,一年时间里估值已翻近3倍。

值得一提的是,2021年的多次增资中,协议均包含了股权回购等特殊权利条款,如果必贝特撤回上市申请材料或公司上市申请被终止、被否决、上市发行失败,实际控制人及其一致行动人需履行回购义务,公司虽于递表前对特殊权利条款进行了清理,但实质上仍附有恢复条款。

估值方面,本次科创板IPO,必贝特拟发行不超过9000万股募集20.05亿元。IPO前,公司总股本约3.6亿股,按此计算,IPO后公司整体估值将超百亿。从估值的性价比来看,以2022年公司研发成本计,必贝特市研率约60倍。而据Wind数据显示,目前16家于科创板上市且暂未盈利的生物医药公司市研率中位数为16.35,均值为23.44,必贝特估值已显著高于行业整体水平。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/21945.html发布于:2024-12-26