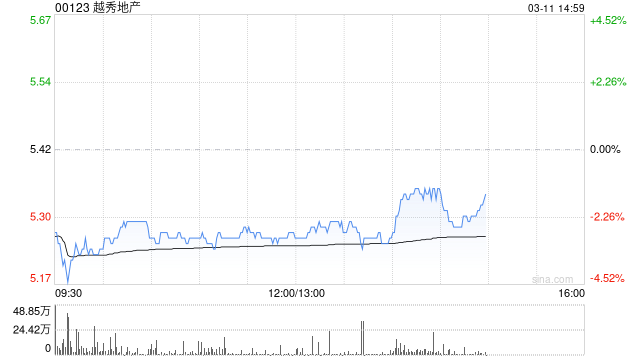

美银证券发布研报称,维持越秀地产(00123)“买入”评级,目标价6.6港元。该行预计越秀地产去年纯利同比下跌65%至70%;核心利润亦料跌50%至55%,低于预测,相信盈利未达预期主要是因减值所致。不过,在该行所覆盖的优质开发商中,预期越秀今年的合约销售表现可跑赢。

美银表示,越秀地产2024财年的毛利率可能低于10%,对比去年上半年则为13.7%,并料集团今年的毛利率将达10%至12%。该行又料集团2024财年将不会派发末期息。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/24748.html发布于:2025-03-11