来源:中粮期货研究中心

摘要

Bisie矿停产后,即使考虑缅甸锡矿复产,最极端的情况下供需平衡也将由小幅过剩的预期转向短缺8300吨,这或将完全扭转全年锡的供需基本面格局,锡价的交易逻辑将由此逆转,基本面的短缺给予国内外锡价良好的支撑,若Bisie矿年内无法复产,则在当前的宏观环境催化下,锡价仍有一定上行空间。

前言

2025年3月13日晚间,位于刚果民主共和国(DRC,简称“刚果(金)”)东部北基伍省的Bisie矿山宣布停产。该矿山运营商Alphamin Resources在公司声明中表示“最近叛乱武装组织向西推进,无法包装公司的员工和承包商的安全,所有运营采矿人员正在撤离,只留下必要人员。”

图表1:Alphamin Resources停产公告

该消息一经发布,内外盘锡价出现大幅异动,截至晚间收盘,沪锡、伦锡分别上涨9.15%至289260元/吨、上涨9.42%至36415美元/吨。

刚果(金)锡矿停产影响分析

当前,刚果(金)拥有的锡矿主要分布在北基伍省、南基伍省、马尼耶马省及加丹加省。其中,锡矿产量最大的便是位于北基伍省,由Alphamin Resources控股的Bisie矿,是全球品位最高的锡矿之一,平均品位处于3%-5%之间,2024年该矿产量约为17324吨,同比增长38%。2025年,Alphamin Resources公司计划将该座锡矿的年产量目标提高到20000吨。除了该座矿山之外,其他三个省份中,位于马尼耶马省的锡矿产量相对较低,年产锡精矿约为1500-2000吨;位于加丹加省的Manono-Kitotolo锂锡矿当前仍以开发锂矿为主,锡矿尚未达到大规模生产阶段;位于南基伍省的其他矿区整体开发规模较小,但因矿石品位较高,未来仍有较大的商业开发潜力。

根据美国地质调查局的数据显示,2024年,全球锡矿产量约为30万吨,而Bisie矿的产量占全球锡矿比重约为5.8%,占刚果(金)比重超80%,2025年的生产计划中,Bisie矿Mpama South项目将持续释放产能,贡献超2000吨的增量。然而,该座矿山停产后,这一增量预期或将大打折扣,其自身产量的中断同样给锡的供应端带来较大打击。

根据测算,若刚果(金)武装冲突持续,最悲观的情况下该座矿山年内若无法复产,预计全年锡矿减量或达1.6万吨。在该事件发生前,根据全球供需平衡,考虑缅甸锡矿于年中复产的情形下,预计全球锡供需将由前一年的小幅短缺1100吨转向过剩7700吨。然而,Bisie矿停产后,即使考虑缅甸锡矿复产,最极端的情况下供需平衡也将由小幅过剩的预期转向短缺8300吨,这或将完全扭转全年锡的供需基本面格局,锡价的交易逻辑将由此逆转,基本面的短缺给予国内外锡价良好的支撑,若Bisie矿年内无法复产,则在当前的宏观环境催化下,锡价仍有一定上行空间。当然,上述仅是最悲观的情况下,即Bisie矿今年全年无法复产,而若后续刚果(金)的武装冲突有所缓和,该座矿山仍存在复产预期,则供需情况将随之转变。

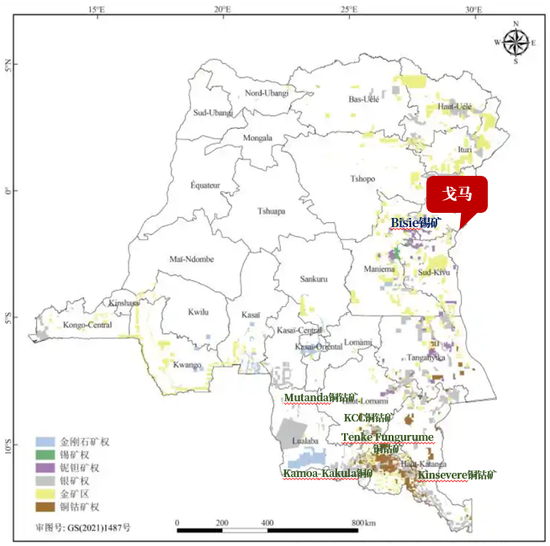

另外值得注意的是,虽然戈马市的武装冲突位于北基伍省,距南部主要铜钴矿带直线距离超1000公里,但仍不排除武装组织向南推进的可能。而位于刚果(金)南部的铜钴矿带,其大部分矿权掌握在中资企业的手中,包含紫金矿业、洛阳钼业、五矿资源、中国有色矿业等企业,若北部的局势扩大,影响范围蔓延,则刚果(金)的铜矿生产或也有一定潜在风险。因此,后续应持续关注刚果(金)当地冲突局势。

图表2:刚果(金)矿山分布

“原料仓库”刚果(金)

刚果(金)地处非洲大陆中部,东部与乌干达、卢旺达、布隆迪以及坦桑尼亚接壤,南部与赞比亚、安哥拉毗邻,北部与南苏丹和中非共和国相连,西部则与刚果(布)隔刚果河相望。该国的国土面积大约为234.5万平方千米,与中华人民共和国东北三省的总面积相当,是非洲第二大国,仅略小于阿尔及利亚(238.17万平方千米)。

图表3:刚果(金)行政区划图

刚果(金)蕴藏着极为丰富的矿产资源,特别是金属矿产种类繁多,主要分布于该国东部及东北部地区,因此被誉为“原料仓库”。

钽:刚果(金)是全球最大的钽生产国;钽铌矿资源量达到3000万吨,占全球总量的80%;2023年的产量达到2400吨,占全球产量的约40%;主要矿区位于东部的北基伍省和南基伍省,2025年1月已有矿区生产中断,影响显著。

钴:刚果(金)是全球最大的钴生产国;钴资源储量为450万吨,占全球储量的50%;2024年的产量达到22万吨,占全球产量的76%;矿区主要为铜钴伴生矿山,主要分布在南部的加丹加地区,目前影响相对较小。(2025年2月24日,刚果(金)相关部门宣布暂停钴出口四个月,以应对全球钴市场供应过剩的问题。)

铜:刚果(金)是全球第二大铜生产国;铜储资源量为7500万吨,占全球储量的15%;2024年的精矿产量为330万吨,占全球总产量的11%以上;矿区主要分布在南部的加丹加地区,属于著名的中非铜钴矿带。

锡:刚果(金)是全球第五大锡生产国;锡资源储量为45万吨,占全球锡储量的10%;2024年的精矿产量约为2.2万吨,占全球锡矿产量的7%左右;矿区主要分布在北基伍省,目前影响显著。

刚果(金)地缘局势:M23 vs 政府军

目前,刚果(金)东部地区正遭受严重的安全挑战。自2025年1月起,反政府武装组织“M23运动”显著增强了其军事活动,并成功夺取了包括北基伍省首府戈马市在内的多个战略要地,其中特别引人注目的是位于戈马市的戈马港(Port of Goma)。戈马港坐落于基伍湖北岸,毗邻卢旺达的吉塞尼市,是东非地区的关键港口之一,具有显著的战略和经济意义。掌握戈马港后,M23将能够全面控制刚果河的航运通道,其势力范围将可能直接延伸至金沙萨城下。

M23是一个于2012年成立的武装组织,其核心诉求始终聚焦于刚果东部地区的资源控制权。该地区蕴藏着全球80%的钴矿储量以及大量钶钽铁矿。尽管政府军在人数上具有优势,但M23展现了更为出色的战术灵活性。其部队采取分散行动,利用刚果东部的茂密丛林进行游击战,频繁攻击政府军的补给线,导致双方战线陷入僵持状态。这场持续的冲突已导致超过2000人丧生,成千上万的民众被迫离开家园。特别值得注意的是,M23的军事行动正逐步向首都金沙萨方向推进。

刚果(金)当前局势的核心问题在于资源的争夺,M23和政府军背后均有资本力量的介入,资源-资本-武器的三角循环使得和平进程面临重重困难。

作者简介

徐婉秋

中粮期货研究院 有色资深研究员

交易咨询号:Z0019515

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/24872.html发布于:2025-03-14