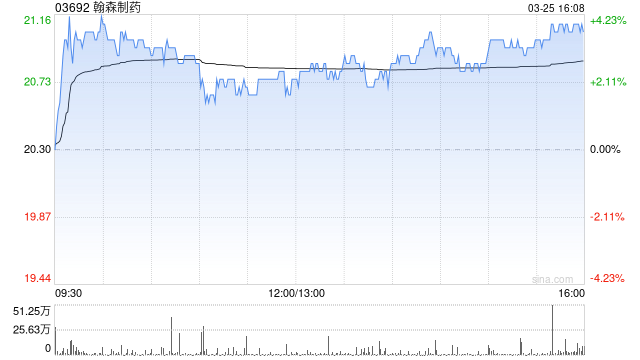

摩根士丹利发布研报称,维持翰森制药(03692)“增持”评级,目标价由原先24港元升至25港元。

公司去年业绩符预期,但Ameile销售峰值指引上调与今年销售指引带来惊喜,Ameile高峰销售进一步从60亿元人民币上调至80亿元人民币,并设定今年60亿元人民币销售目标,表明该行先前预估有上望空间,且今年增长将加速。

该行又指,管理层预计今年产品销售将实现双位数增长,其中创新药将实现25%增长。公司亦迅速向慢性病领域多元化发展,从2027年起将有高价值药物获批。

未经允许不得转载!作者:有问题工单联系,转载或复制请以超链接形式并注明出处哎呦哇啦-Ouch! Wow!。

原文地址:https://www.au28.cn/post/25364.html发布于:2025-03-25